Wie viele Staatsschulden braucht das Wachstum?

Foto: © Fantasista / Fotolia.com

- 19.09.2014

- Lesezeit ca. 3 min

Die Konjunkturforscher kappen die Prognosen, der Ruf nach staatlichen Konjunkturprogrammen wird wieder lauter. So sieht wahre Verzweiflung aus.

In Österreich, so ist immer wieder zu hören, sind die Staatsschulden im Zuge der Krise zwar kräftig angeschwollen, verglichen mit anderen Ländern sei die Lage hierzulande aber alles andere als dramatisch. Das stimmt zwar nicht ganz, aber wer will “in Zeiten wie diesen” schon kleinlich sein. Schließlich wird es in den nächsten Wochen und Monaten ja vor allem darum gehen, die öffentliche Konjunkturkurbel ordentlich in Schwung zu bringen. Einmal mehr soll der Staat es richten, einmal mehr mit einem bis dato nicht wirklich durchschlagend erfolgreichem Konzept: Mit höheren Staatsausgaben auf Pump soll die Wirtschaft in Gang gebracht und die rasant steigende Arbeitslosigkeit unter Kontrolle gebracht werden.

Angesichts der allerorts kräftig gestutzten Konjunkturprognosen (am gestrigen Donnerstag war es auch in Österreich soweit) werden sich die europäischen Regierungen nicht lange bitten lassen. Schließlich stellt die Europäische Zentralbank (EZB) unbegrenzt Gratisgeld bereit. Insbesondere in Österreich wird der Druck auf die Regierung steigen, sich doch nicht so zu haben und endlich die Schleusen zu öffnen, zumal der finanzielle Spielraum angesichts der relativ moderaten Staatsverschuldung ohnehin vorhanden sei.

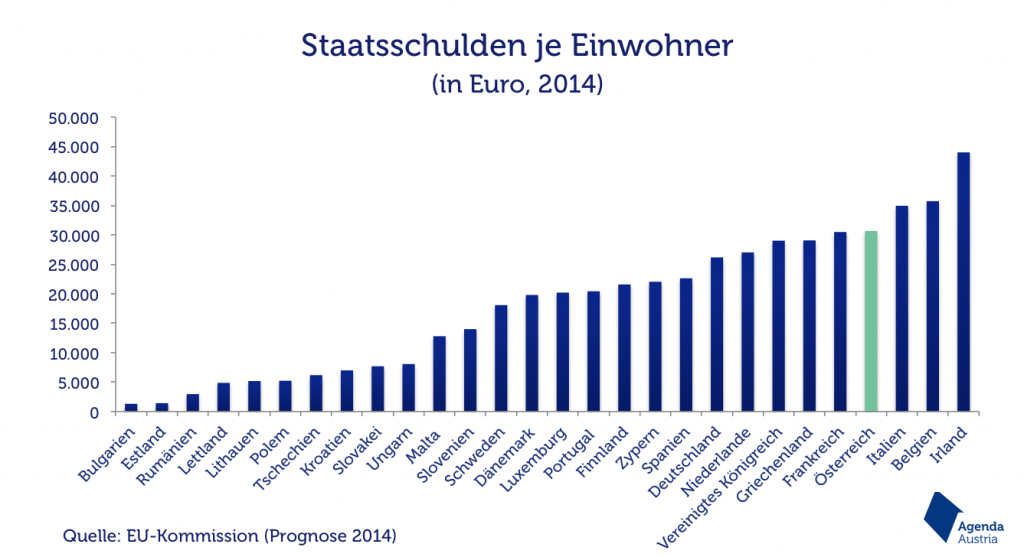

Werden die öffentlichen Verbindlichkeiten in Relation zur Wirtschaftsleistung gestellt, liegt Österreich mit 80 Prozent Staatsverschuldung tatsächlich im EU-Mittelfeld. In der Pro-Kopf-Bewertung weist Österreich hingegen die vierthöchste Staatsverschuldung innerhalb der EU auf: Pro Einwohner ist der Staat mit 30.700 Euro verschuldet, dieser Wert wird nur noch von Italien, Belgien und Irland übertroffen (siehe Grafik). Pro Erwerbstätigem sind es gar 60.000 Euro. Jeden Tag fallen 22 Millionen Euro nur für Zinsen an, allein die Stadt Wien wendet dafür mehr als 500.000 Euro pro Tag auf. Das ist nicht zuletzt das Ergebnis unzähliger staatlicher Konjunkturprogramme aus der Vergangenheit.

In diesen Zahlen noch nicht voll eingerechnet sind Verbindlichkeiten, die in öffentliche Unternehmen ausgelagert wurden, dasselbe gilt für die Haftungen der Länder und Gemeinden. Nun wäre natürlich einzuwenden, dass den Verbindlichkeiten auch öffentliche Vermögenswerte gegenüberstehen. Stimmt, aber wie hoch sind sie – und wie viel wären diese wert, würden sie auf den Markt geworfen? Eine Frage, auf die es hierzulande keine Antwort gibt.

Zweifellos hat Österreich noch immer die besten Voraussetzungen, seine finanziellen Lasten ohne fremde Hilfe zu bewältigen. Aber vielleicht versucht es die Regierung zur Abwechslung einmal mit einer anderen Strategie als mit immer höheren öffentlichen Ausgaben. So meinte der US-Ökonom Jeff Hoffman bei den diesjährigen Wirtschaftsgesprächen in Alpbach: „If you want innovation and growth, send out an army of entrepreneurs! Because that is exactly what they do“. Wie Recht der Mann doch hat, zumal die Empirie eines sehr eindrucksvoll zeigt: Nicht Gratisgeld und anschwellende Staatsschulden sichern nachhaltiges Wachstum, sondern Innovation und Anstrengung. Unternehmerisches Handeln zu erleichtern kostet nicht sehr viel Geld, entfaltet dafür ungeheure Wirkung.

Mehr interessante Themen

Seit Samstag hat der Staat kein Geld mehr

Während wir jedes Jahr Gedenk- und Aktionstage für beinahe jedes erdenkliche Thema feiern, kommt ein Tag nach dem Geschmack der Agenda Austria zu kurz: „Der Tag der leeren Staatskasse“. Dieser soll auf die prekäre Budgetlage Österreichs aufmerksam machen. Am 7. Dezember 2024 hat der Staat alle Einnahmen ausgegeben. Für die verbleibenden Ta

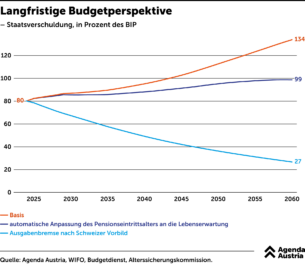

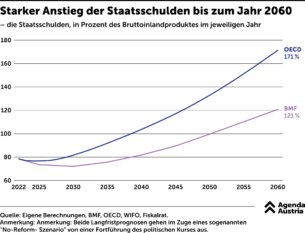

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

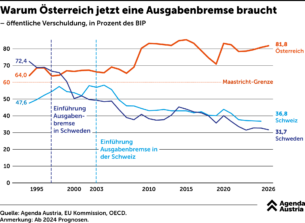

Warum Österreich eine Ausgabenbremse braucht

Wie versprochen, so gebrochen. Seit Jahren schwören bürgerliche Finanzminister hoch und heilig, sie würden beim Staat sparen, um die Bürger zu entlasten. Aber sie scheitern immer wieder an sich selbst, zu groß sind die Verlockungen, Geld unter dem Volk zu verteilen, statt die Schuldenstände zu reduzieren. Um sich von den Schulden-Sirenen losz

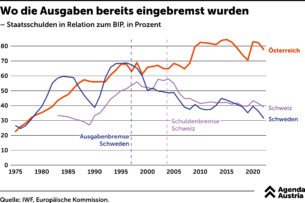

Wo die Ausgaben bereits eingebremst wurden

Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite bestens funktionieren kann. Seit Einführung der Schuldenbremse konnten etwa die Schweizer ihre Schuldenquote im Bund um knapp zehn Prozentpunkte sowie im Gesamtstaat um fast 20 Prozentpunkte in Relation zum BIP senken.

In Zukunft wird die Vergangenheit teuer

Dass Österreich von anderen EU-Staaten zu den „sparsamen Vier“ gezählt wird, ist aufmerksamen Beobachtern inzwischen nur noch ein müdes Lächeln wert. Die Realität sieht nämlich anders aus, wie eine Analyse der Agenda Austria auf Basis mehrerer Prognosen zeigt. Sowohl das Finanzministerium als auch die OECD rechnen mit einem starken Anstie

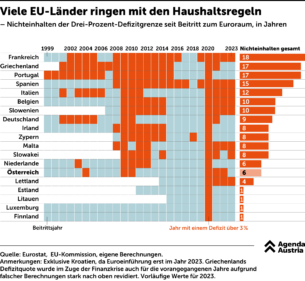

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.