Warum Österreich eine Schuldenbremse braucht

Foto: © Gajus / Fotolia.com

- 12.10.2017

- Lesezeit ca. 3 min

Statt das Defizit mit wenig durchdachten Beschlüssen zu erhöhen, sollte der Nationalrat heute zumindest eine wirksame Schuldenbremse beschließen. Noch besser wäre eine zusätzliche Ausgabenbremse, so wie in Schweden.

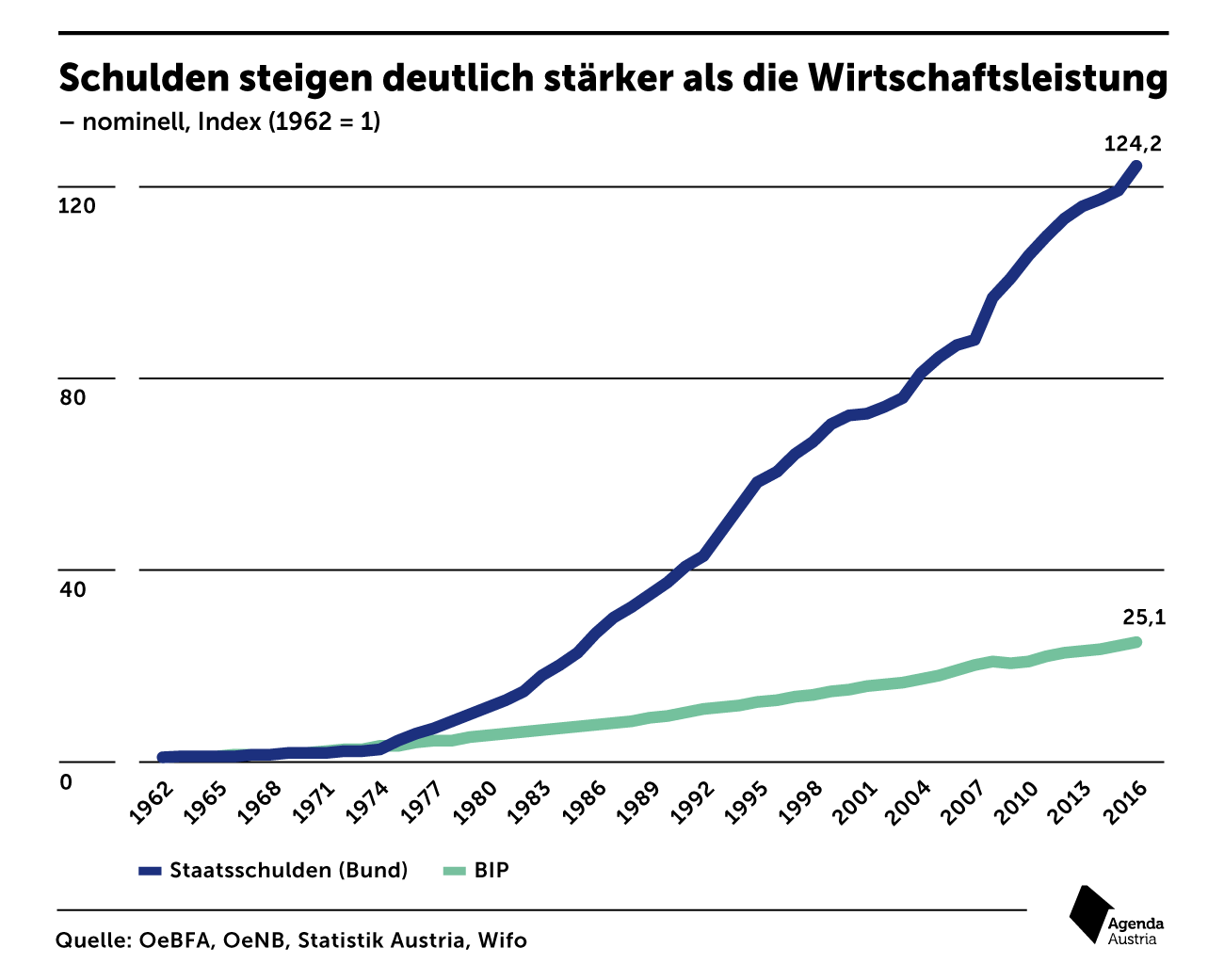

Manchmal bergen Zahlen eine eindeutige Botschaft, so wie im Fall von Österreichs Staatsverschuldung. Die Tatsache, dass diese beständig anwächst, zeigt, dass die heimische Politik in Sachen Budgetdisziplin chronisch überfordert ist. Die bestehenden Gesetze, wonach Bund, Länder und Gemeinden verpflichtet sind, nachhaltig geordnete Haushalte anzustreben, reichen eben nicht aus. Allein die Schulden des Bundes sind seit 1962 etwa fünfmal schneller gewachsen als die Wirtschaftsleistung (BIP), wie folgende Grafik illustriert:

Die Politik sollte daher in weiser Selbsterkenntnis handeln. „Österreich täte gut daran, zumindest dem Beispiel der Schweiz zu folgen: Dort schreibt die Verfassung vor, dass ein strukturelles Nulldefizit erreicht werden muss“, so Ökonom Dénes Kucsera. Gelingt das nicht, ist das Budget auf verfassungswidrige Weise zustande gekommen – ein Vorwurf, dem sich die eidgenössischen Politiker zumindest bisher nicht aussetzen wollten. Denn bleibt die Staatsverschuldung unter Kontrolle, hat die Regierung budgetären Spielraum, um in konjunkturell schlechten Zeiten mit höheren Ausgaben die Wirtschaft anzukurbeln. Auch wird die Abhängigkeit von den Finanzmärkten nicht zu groß.

Obergrenze für die Ausgaben

Zusätzlich zu einer Schuldenbremse wäre laut Dénes Kucsera freilich eine Ausgabenbremse ratsam, wie sie in Schweden gilt. „Steigen die Ausgaben immer mehr, kann die Regierung immer noch über höhere Steuern für mehr Einnahmen sorgen und so die Verschuldung begrenzen. Die Verfassung würde eingehalten, aber die Steuerlast könnte in noch ungesündere Höhen klettern als schon jetzt“, stellt Kucsera fest. Anders als hierzulande ist bei den Skandinaviern seit 1995 das BIP schneller gewachsen als die Schulden; die schwedische Verschuldung liegt bei nur etwa 42 Prozent des BIP, während sie in Österreich knapp 85 des BIP erreicht. Und dies bei einer ähnlichen Steuerquote.

Schweden hat sich 2010 für den Bund sowie für das Pensionssystem das Ziel gesetzt, über einen Konjunkturzyklus hinweg einen Überschuss von einem Prozent des BIP zu erreichen. Über diese Art von Schuldenbremse hinaus bestimmt das Parlament aber auch eine Obergrenze für die Ausgaben. Ähnliches sollte auch für Österreich gelten: Ein Haushaltsplan für fünf Jahre legt fest, wie viel Geld insgesamt zur Verfügung steht. Das Wachstum der gesamten Ausgaben darf dabei die Inflation nicht übersteigen. Wie die Gelder zwischen den einzelnen bzw. innerhalb der Ressorts verteilt werden, bleibt eine politische Entscheidung.

Schuldenbremse statt Wahlzuckerl

Parlamentssitzungen knapp vor Nationalratswahlen pflegen in budgetärer Hinsicht ja gefährlich zu sein – man erinnere sich an 2008, als der Nationalrat in einer Nacht Gesetze beschloss, die Kosten in Milliardenhöhe verursachten. Mit dem Beschluss einer Schuldenbremse statt von Wahlzuckerln könnte die heutige Sitzung einen erfreulichen Gegentrend setzen.

Mehr interessante Themen

Seit Samstag hat der Staat kein Geld mehr

Während wir jedes Jahr Gedenk- und Aktionstage für beinahe jedes erdenkliche Thema feiern, kommt ein Tag nach dem Geschmack der Agenda Austria zu kurz: „Der Tag der leeren Staatskasse“. Dieser soll auf die prekäre Budgetlage Österreichs aufmerksam machen. Am 7. Dezember 2024 hat der Staat alle Einnahmen ausgegeben. Für die verbleibenden Ta

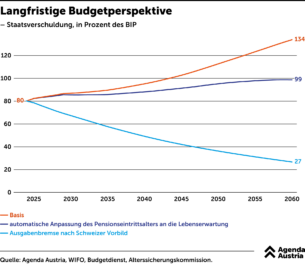

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

Einsparungen zur Budgetkonsolidierung

Wir von der Agenda Austria haben eine Kürzungsliste ausgearbeitet, mit deren Hilfe sich die Ausgaben des Staates wieder in Richtung Vorkrisenniveau bewegen. Nicht in absoluten Zahlen, sondern in Relation zur jährlichen Wirtschaftsleistung.

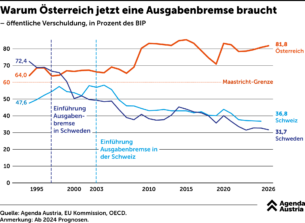

Warum Österreich eine Ausgabenbremse braucht

Wie versprochen, so gebrochen. Seit Jahren schwören bürgerliche Finanzminister hoch und heilig, sie würden beim Staat sparen, um die Bürger zu entlasten. Aber sie scheitern immer wieder an sich selbst, zu groß sind die Verlockungen, Geld unter dem Volk zu verteilen, statt die Schuldenstände zu reduzieren. Um sich von den Schulden-Sirenen losz

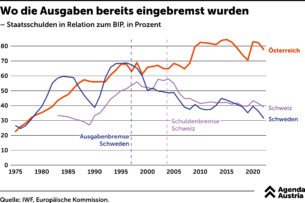

Wo die Ausgaben bereits eingebremst wurden

Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite bestens funktionieren kann. Seit Einführung der Schuldenbremse konnten etwa die Schweizer ihre Schuldenquote im Bund um knapp zehn Prozentpunkte sowie im Gesamtstaat um fast 20 Prozentpunkte in Relation zum BIP senken.

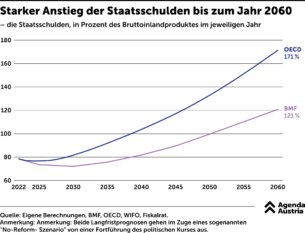

In Zukunft wird die Vergangenheit teuer

Dass Österreich von anderen EU-Staaten zu den „sparsamen Vier“ gezählt wird, ist aufmerksamen Beobachtern inzwischen nur noch ein müdes Lächeln wert. Die Realität sieht nämlich anders aus, wie eine Analyse der Agenda Austria auf Basis mehrerer Prognosen zeigt. Sowohl das Finanzministerium als auch die OECD rechnen mit einem starken Anstie