Warum Europa die Inflation besonders fürchtet

- 23.03.2021

- Lesezeit ca. 4 min

Amerika öffnet während Europa im Impfchaos versinkt. Das Problem: Wir könnten Inflation importierten - auch wenn unsere Wirtschaft noch nicht rund läuft.

Es wirkt absurd: Die Pandemie hat uns im Griff, die Arbeitslosigkeit ist hoch und die Notenbanken sorgen sich, weil die Inflation zu niedrig ist. Gleichzeitig warnen immer mehr Ökonomen und Investoren vor steigender Inflation. Besonders inflationsempfindlich sind – aus historischen Gründen – die Österreicher und Deutschen. Vom Bundesbankchef bis zum Spitzenökonomen, vom ehemaligen IWF Chefvolkswirt bis zum Analysten: Alle sprechen von Inflation. Aber warum?

Inflation wird von den Notenbanken durch eine Anhebung der Zinsen bekämpft, Deflation durch Zinssenkungen bzw. Gelddrucken.

In der Theorie ist es simpel: Steigen die Preise, ist von Inflation die Rede. Fallen sie, spricht man von Deflation. Inflation wird von den Notenbanken durch eine Anhebung der Zinsen bekämpft, Deflation durch Zinssenkungen bzw. Gelddrucken. Ein Börsencrash – wie wir ihn vor rund einem Jahr gesehen haben – ist deflationär, eine Wirtschaftskrise ebenso. Deswegen schütten die Notenbanken und Regierungen im Krisenfall Geld in die Wirtschaft. Noch nie ist dies auf globalem Level so betrieben worden wie in der Corona-Krise. Wir sprechen von vielen Billionen Dollars, Euros, Yen und Pfund, die in die Märkte gekippt wurden. Tausende Milliarden. Einfach so.

„In Europa haben wir einen Strauß an Problemen“

Dass das Inflationsängste auslöst, sollte verständlich sein. Dazu kommt der sehr spezielle Charakter der Corona-Krise: Viele Gutverdiener im Westen hatten zwar kaum Einbußen, konnten das Geld aber kaum ausgeben. Restaurants, Hotels, Theater und Kinos: Alles war gesperrt. Oder ist es bis heute. Das hat die Sparrate massiv in die Höhe getrieben. Viele haben das Geld gleich veranlagt – eben um es vor der langfristigen Inflation zu schützen, die uns immer begleitet. Das hat die Kurse getrieben. Aber jetzt, da die Öffnungen langsam anlaufen, kommt dieses Geld in Bewegung. Trifft es auf ein verknapptes Angebot, könnten die Preise rasch steigen.

Wieder einmal kommen wir schleppend aus der Krise.

Für Deutschland, Österreich und Europa ist das ein Problem. Denn wieder einmal kommen wir besonders schleppend aus der Krise. Amerika legt gerade wieder los. Dort ist inzwischen von einem echten „Boom“ die Rede. Auch in China läuft die Konjunktur bereits. „Aber in Europa haben wir einen ganzen Strauß an Problemen“, wie Gabriel Felbermayr, der Chef des Instituts für Weltwirtschaft in Kiel mir in der neuesten Folge des Agenda-Austria-Podcasts „Eine Frage noch…“ erzählt.

Hören Sie “Eine Frage noch…” auf Apple Podcasts, Spotify und Buzzsprout

Die Gefahr: Europa könnte in den kommenden Monaten und Jahren viel langsamer wachsen als die USA – von dort aber über höhere Güterpreise die Inflation importieren. Das Ergebnis: Hohe Inflation bei niedrigem Wachstum und hoher Arbeitslosigkeit. Eine so genannte Stagflation, ein worst case scenario.

Inflation: Die Notenbanken werden erstmal nicht gegensteuern

Ein weiters Problem: Aus Sicht der Zentralbanken ist eine anziehende Inflation erstmal erwünscht. Nachdem die Teuerungsraten in den vergangenen Jahren ohnehin oft niedrig waren, wäre eine Phase der höheren Inflation den Notenbankern recht. Sie wollen die Zinsen aktuell nicht heben, da die überschuldeten Staaten sonst Probleme bekommen würden.

Aus Sicht der Zentralbanken ist eine anziehende Inflation erstmal erwünscht.

Auch Firmen und Haushalte haben enorme Mengen an Schulden angehäuft. Dass die Zinsen an den Märkten langsam anziehen – eben weil Anleger sich vor Inflation fürchten, sieht etwa Christine Lagarde, die Chefin der Europäischen Zentralbank, sehr kritisch. Sie setzt jetzt darauf, auch die langfristigen Zinsen zu kontrollieren. Yield curve control heißt das bei den Experten. Offiziell wird es in Frankfurt noch nicht so genannt – aber das ist das Ziel.

Napier warnt vor dem „größten Fehler“ der EZB

Je höher die Schulden, desto höher auch die Geldmengen, die dazu nötig sind, um die Schulden weg zu inflationieren.

Der britische Ökonom und bekannte Finanzbuchautor Russell Napier, den ich gemeinsam mit dem Goldexperten Ronald Stöferle kürzlich per Zoom interviewt habe, warnt seit einigen Monaten vor einer steigenden Inflation – nachdem er mehrere Jahrzehnte lang die Deflation als größtes Problem gesehen hat. Er sagt, der jüngste Schritt der EZB zur Kontrolle der langfristigen Zinsen sei der „größte Fehler“. Denn ultimativ scheint der Plan weiterhin zu sein, „die Schulden weg zu inflationieren“, sagt Napier. Und je höher die Schulden, desto höher auch die Geldmengen, die dazu nötig sind.

Wenn dieses Geld auf den Konten und in den Börsen der Menschen landet – und die es ausgeben – steigen die Preise. Napier geht davon aus, dass genau das passieren wird. Auch deswegen, weil die Krisenpolitik diesmal viel direkter ist und das Geld deswegen nicht so sehr im Finanzsystem hängen bleibt, wie das nach der letzten Krise der Fall war. Und deswegen reden alle von Inflation. Vor allem in Europa.

Disclaimer: Dieser Text sowie die Hinweise und Informationen stellen keine Steuerberatung, Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen lediglich der persönlichen Information und geben ausschließlich die Meinung des Autors wieder. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Die Inhalte von derbrutkasten.com richten sich ausschließlich an natürliche Personen.

Kolumne „Junges Geld“ von Nikolaus Jilch auf „derbrutkasten.com“ (19.03.2021)

Mehr interessante Themen

Erste Hilfe für Europa: Mehr Markt, weniger Marx

„America innovates, China replicates, Europe regulates“: Wir müssen uns von diesem Sprichwort verabschieden, wollen wir nicht unseren Wohlstand verspielen.

Als ob wir noch eine Wahl hätten

Auf das neue EU-Parlament warten viele Aufgaben. Aber wenn es nicht gelingt, den Abstieg in die wirtschaftliche Bedeutungslosigkeit zu verhindern, ist keine davon erfüllbar.

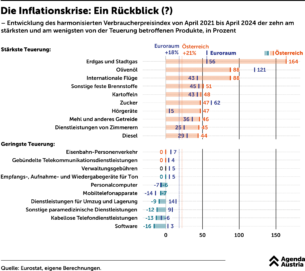

Was seit 2021 teurer, was billiger geworden ist

Langsam, sehr langsam nimmt der Inflationsdruck in Österreich ab. Die Statistik Austria hat am Freitag die erste Schnellschätzung für Mai veröffentlicht: 3,3 Prozent waren es noch im Vergleich zum Vorjahr.

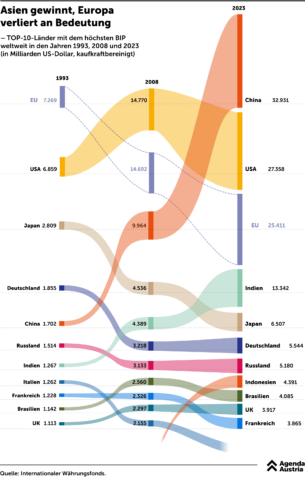

Asien gewinnt, Europa verliert an Bedeutung

Seit den 1980er-Jahren hat sich der EU-Anteil am weltweiten Bruttoinlandsprodukt (BIP) fast halbiert; keine 15 Prozent sind es mehr. Vom Bevölkerungsanteil gar nicht zu reden.

Hohe Kosten, niedrige Löhne

Öffentliche Debatten gibt es in Österreich mehr als genug. Aber über die explodierenden Arbeitskosten scheint trotzdem niemand reden zu wollen. Dabei steuert das Land genau hier auf ein gewaltiges Standortproblem zu, wie eine Auswertung der Agenda Austria zeigt.

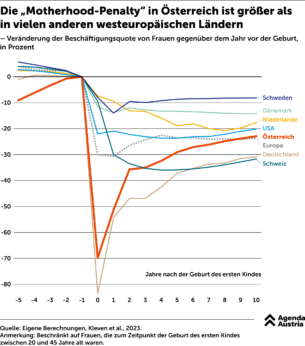

Die “Motherhood-Penalty” in Österreich ist größer als in vielen anderen westeuropäischen Ländern

Die „Motherhood-Penalty“ in Österreich ist größer als in vielen anderen westeuropäischen Ländern.