Warten auf die Pension: Lohnt’s sich?

- 08.02.2019

- Lesezeit ca. 4 min

Im Gespräch mit der „Tiroler Tageszeitung“ wurde unser Ökonom Wolfgang Nagl gefragt, wie sicher unsere Pensionen sind, wer verliert und wer gewinnt.

Die Tiroler sorgen sich um ihre Pension. Können sich Beitragszahler darauf verlassen, dass sie das, was sie eingezahlt haben, als Pension bekommen?

Wolfgang Nagl: Jeder kann auf seinem Pensionskonto nachschauen, wie hoch der Anspruch ist. Wir müssen davon ausgehen, dass sich die Rechtslage nicht ändert, dann sind diese Beträge schon transparent und sicher. Die Pensionen werden auch jedes Jahr valorisiert. Die Frage ist lediglich, ob man sich tatsächlich nur auf die gesetzliche Pension verlassen will.

Sie spielen auf die Lücke zwischen Letzteinkommen und Pension an. Was würden Sie raten?

Nagl: Das ist eine individuelle Entscheidung. Faktum ist, dass die Betriebspensionen als zweite Säule in anderen EU-Ländern weitaus stärker ausgebaut sind als in Österreich. Privat vorzusorgen ist daher nötiger, wenn man die Lücke klein halten will.

Als Beitragszahler könnte man sich denken: Alles nicht so schlimm, am Ende schießt der Staat halt zu. Ein Trugschluss?

Nagl: Bei den Pensionen gibt es ein Finanzierungsproblem. Im aktuellen Budget sind mit die größten Posten die Zuschüsse für die Pensionsversicherung mit 10,6 Milliarden Euro und dann noch die Ausgaben für die Beamtenpensionen mit 9,5 Milliarden Euro. Das sind zusammen etwa 20 Milliarden und ist ein Viertel des Bundesbudgets. Das ist deutlich mehr, als für Bildung ausgegeben wird. Jetzt kann man sagen, das ist legitim, der Staat soll zu den Pensionen zuschießen. Aber was der Staat ausgibt, muss er auch einnehmen, und das holt er sich bei den Steuerzahlern.

Ein einheitliches System wäre wünschenswert. Jeder Euro den man einzahlt sollte die gleiche Leistung erbringen.

Der jetzige Steuerzahler zahlt für die jetzigen Pensionisten. Wie sollen denn immer weniger Kinder für immer mehr Pensionisten zahlen.

Nagl: Die Geburtenrate ist in Österreich niedrig, aber relativ konstant. Das ist nicht das Problem. Das Problem ist, dass die Babyboomer jetzt langsam in Pension gehen. Im Jahr 2040 werden die Ausgaben für Pensionen ihren Höhepunkt erreichen und etwa 15 Prozent der österreichischen Wirtschaftsleistung ausmachen.

Wie zufrieden sind Sie mit den Pensionsreformen, die gemacht wurden? Federn die die Risiken, die Sie aufgezählt haben, ab?

Nagl: 2001 hat die Regierung beschlossen, dass nicht mehr auf die besten 15 Jahre zurückgegriffen wird, sondern sukzessive auf das gesamte Erwerbsleben. Das hat Druck herausgenommen, weil dadurch die Pensionen niedriger werden. Das wird aber nicht reichen, allein schon wegen der demografischen Entwicklung.

Besonders hoch ist der Zuschuss zu den Beamtenpensionen. Reichen die Änderungen?

Nagl: Generell wäre ein einheitliches System wünschenswert. Jeder Euro, den man einzahlt, sollte die gleiche Leistung erbringen. Das ist nicht so, wäre aber fair und gehört, je eher desto besser, angeglichen. Realistisch ist das nicht, ich weiß. Aber wünschen kann man es sich ja.

Sie glauben nicht, dass die neue, türkis-blaue Regierung das ändert?

Nagl: Wie man sieht, macht sie im Pensionsbereich nichts. Das ist schade, denn der Handlungsbedarf ist groß. Es braucht Vorschläge, um die Umverteilung von Jung zu Alt abzumildern.

Wie geht es Ihnen dabei, wenn die Regierung Pensionserhöhungen verkündet?

Nagl: Es wird immer darauf geachtet, dass die niedrigen Pensionen am besten wertangepasst werden. Das war auch bei den Vorgängerregierungen so. Wenn ich eine niedrige Pension habe, bekomme ich für jeden Beitragseuro mehr raus als ein Besserverdiener. Das Alterseinkommen durch eine private oder betriebliche Pensionsvorsorge zusätzlich abzusichern, ist wünschenswert. Anders als bei der gesetzlichen Pension, wo ich Ansprüche erwerbe und hoffe, dass sie dann ausbezahlt werden, werden bei der privaten Vorsorge tatsächlich Euros auf ein Konto eingezahlt.

Müsste die Politik da mehr Anreize schaffen?

Nagl: Ein gemischtes System mit mehreren Säulen halte ich für empfehlenswert. Das machen viele Länder so.

Das Interview erschien am 24. Jänner 2018 in der „Tiroler Tageszeitung“.

Mehr interessante Themen

Warum blau-schwarz bei den Pensionen handeln muss

Nach den gescheiterten Verhandlungen zwischen ÖVP, SPÖ und Neos wird die Aufgabe für die kommende Regierung nicht leichter. Neben dem fehlenden Wirtschaftswachstum fehlt es auch am lieben Geld. Ein seit langem bekannter Kostentreiber sind die Pensionen. Sie sind der größte Ausgabenposten im Bundesbudget, riesiger Treiber des Budgetproblems und

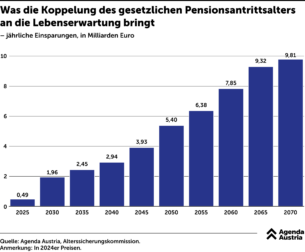

Was eine spätere (Früh-)Pension bringen würde

Obwohl die Pensionen den Staatshaushalt in den kommenden Jahren mit milliardenschweren Mehrkosten belasten, spielen sie bei den Regierungsverhandlungen keine nennenswerte Rolle. Schon jetzt ist der Zuschuss zu den Pensionen mit über 30 Milliarden Euro der größte Ausgabenposten des Staates, in den kommenden zehn Jahren kommen weitere fünf Millia

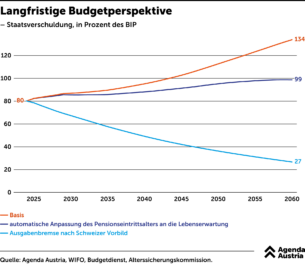

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

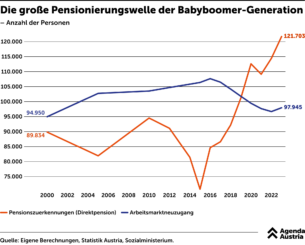

Die große Pensionierungswelle der Babyboomer-Generation

Die Lebenserwartung der Menschen in Österreich wird weiter steigen und die Anzahl der über 65-Jährigen wird in den kommenden Jahren um fast eine Million zunehmen. Zwar wird die laufende Anhebung des Frauenpensionsalters einen kleinen Beitrag leisten, jedoch nicht ausreichen.

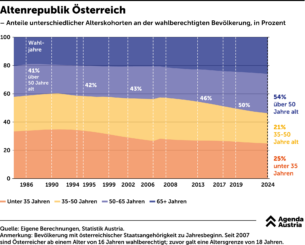

Willkommen in der Altenrepublik Österreich

Österreich hat gewählt, entschieden haben die Nationalratswahl vor allem die Älteren: Über die Hälfte der Wahlberechtigten war 50 Jahre oder älter. Obwohl das Wahlalter vor geraumer Zeit von 18 auf 16 Jahre gesenkt wurde, nimmt der Anteil an jungen Wählern immer weiter ab, wie eine Auswertung der Agenda Austria zeigt.

Grüner Juniorpartner mit viel Macht

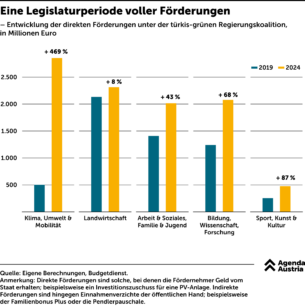

Bundeskanzler Karl Nehammer (ÖVP) plant künftig Einsparungen bei Förderungen. Potenzial dafür sollte genug vorhanden sein, sind die entsprechenden Ausgaben in seiner Amtszeit doch deutlich gestiegen. Eine Analyse der Agenda Austria zeigt, in welchen Bereichen die türkis-grüne Regierung in den letzten fünf Jahren die Fördermittel besonders s