Was die Preise in Österreich so aufbläht

- 31.01.2024

- Lesezeit ca. 3 min

These 2: Die Geldpolitik der EZB ist für Österreich immer noch expansiv

Es war immer klar, dass die Eurozone kein optimaler Währungsraum ist. Zwar wird unter Ökonomen trefflich darüber gestritten, wie ein solcher denn aussehen müsste und ob es in der Realität je einen Währungsraum gab, der auch nur annähernd „optimal“ war. Doch unstrittig ist wohl, dass die Zinsentscheidungen der Europäischen Zentralbank (EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More) in den seltensten Fällen für Finnland genauso richtig sein können wie für Zypern. Ausschlaggebend ist nämlich nicht der nominale, sondern der reale Zinssatz. Derselbe Satz kann in Ländern mit moderater Inflation dämpfend, in solchen mit hoher Inflation aber weiterhin expansiv wirken.

Es war immer klar, dass die Eurozone kein optimaler Währungsraum ist.

Nun zählte Österreich bekanntermaßen in den letzten Monaten zu den Ländern mit den höchsten Inflationsraten im Euroraum. Um zu analysieren, ob der aktuelle EZB-Zinssatz dazu beiträgt, braucht es ein adäquates Maß dafür, was denn der theoretisch „richtige“ Zinssatz für Österreich wäre. Die EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) mit Sitz in Frankfurt am Main ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). More selbst trifft ihre Zinsentscheidungen nämlich durch Abstimmung der teilnehmenden Gouverneure; sie folgt keiner deterministischen Regel.

Eine solche könnte zum Beispiel die sogenannte Taylor-Regel sein.[1] Sie kann als eine Art Fieberthermometer einer Volkswirtschaft beschrieben werden. Ist der Taylor-Zins höher als der tatsächliche Leitzinssatz, dann zeigt er Überhitzungstendenzen an und würde eine Erhöhung der Zinsen nahelegen. Passiert das nicht, dann zeigt die Fachliteratur recht einhellig, dass sich das in höherem Inflationsdruck, höheren außenwirtschaftlichen Ungleichgewichten oder Kreditblasen mit anschließenden Finanzkrisen niederschlägt.[2]

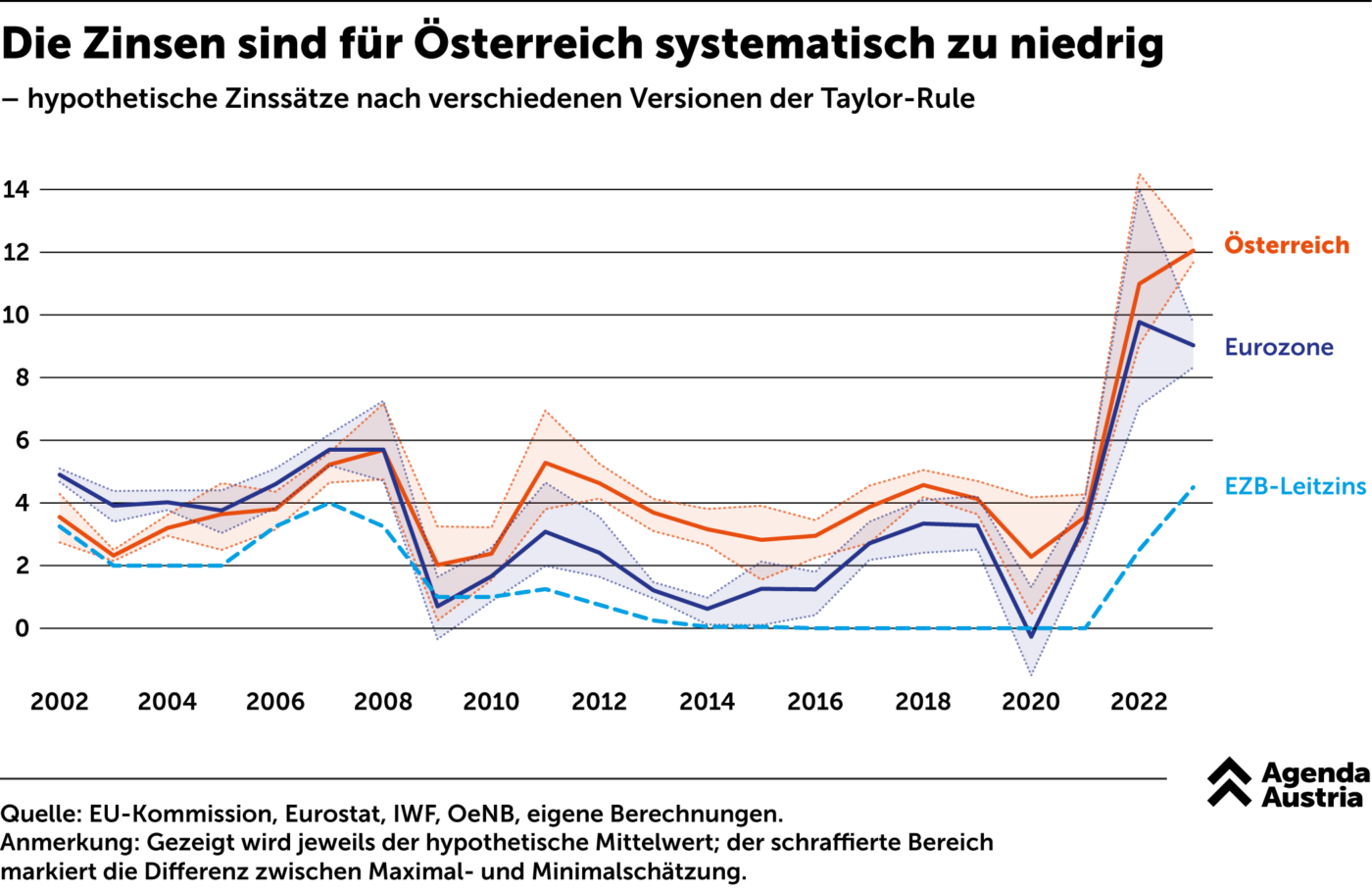

Die eine Formel für den Taylor-Zinssatz gibt es jedoch nicht. Man berechnet meist mehrere Varianten und arbeitet dann mit Bandbreiten. Der deutsche Sachverständigenrat sah den notwendigen Taylor-Zins für den Euroraum Ende 2023 zwischen vier und sagenhaften acht Prozent.[3] Es schwindelt einen, wenn man bedenkt, dass die österreichische Jahresinflation deutlich höher ist als jene im Euroraum und der Taylor-Zinssatz daher noch höher liegen müsste. Unsere Berechnungen würden ihn schon seit 2022 bei über zehn Prozent sehen (vgl. Abb. 5).

Für bare Münze nimmt diese Zahlen kein Ökonom. Auch wir nicht. Würde man Christine Lagarde sagen, der „korrekte“ Leitzins liege auch in der Eurozone nahe zehn Prozent, würde ihre Wertschätzung für unser Fach wohl noch weiter sinken. Doch in jedem Fall zeigen die Berechnungen, dass der EZB-Zinssatz für Österreich aktuell – und eigentlich schon seit vielen Jahren – in der Tat zu niedrig ist. Er wirkt hierzulande daher nicht preisdämpfend, sondern weiterhin expansiv. Die realen Kreditzinsen sind nach wie vor zu niedrig, die realen Sparzinsen auch. Es wird daher weiter zu viel investiert und zu viel konsumiert.

Fußnoten

- Taylor (1993) argumentierte, dass der Zinssatz vor allem von der Inflationslücke – also der Differenz zwischen aktueller Inflation und dem Inflationsziel – sowie der aktuellen konjunkturellen Situation abhängt. Die Konjunktur wird üblicherweise anhand der Output-Gap – also der Lücke zwischen dem Bruttoinlandsprodukt (BIP) und dem zu schätzenden, potenziellen BIP – gemessen. Über einen Gewichtungsparameter wird berücksichtigt, wie stark eine Zentralbank diese beiden Ziele priorisiert. ↩

- Taylor (2007) machte die US-Notenbank mitverantwortlich dafür, dass sich in den USA eine massive Immobilienblase bilden konnte, die durch ihr Platzen die große Finanzkrise ab 2008 erst ausgelöst hatte. Auch andere Wirtschaftsforscher haben einen klaren Zusammenhang zwischen lockerer Geldpolitik und Vermögenspreisblasen mit anschließenden Finanzkrisen festgestellt (vgl. z. B. Brunnermeier & Schnabel, 2015). ↩

- Sachverständigenrat (2023). ↩

Mehr interessante Themen

Der Volkswagen der Altersvorsorge: Eine betriebliche Pension für alle.

Jeder weiß: Auf einem Bein zu stehen, ist auf Dauer eine ziemlich wackelige Angelegenheit. Doch dem österreichischen Pensionssystem muten wir genau das zu. Es steht fast ausschließlich auf einem Bein: dem staatlichen Umlageverfahren. Zwar setzen viele Länder in Europa auf solche Systeme, doch kaum eines verlässt sich derart blind darauf wie Ö

Aller guten Dinge sind drei?

Im dritten Anlauf hat es nun also geklappt. Fünf Monate nach der 28. Nationalratswahl steht das erste Dreierbündnis im Bund. Wir wollen einen Blick hinter die Kulissen – oder genauer gesagt in das Regierungsprogramm – werfen. Hat sich das geduldige Warten gelohnt? Was ist aus den Wahlversprechen der Parteien geworden? Ist die neue Koalition b

Der schnellste Weg aus der Budgetkrise

Die Staatsschulden sind rasant gestiegen, das Defizit wächst. Österreich muss rasch Maßnahmen setzen, um das Budget zu sanieren. Aber wie soll das gehen, ohne die Wirtschaftskrise zu verschärfen? Die Agenda Austria hat ein Konzept erarbeitet, mit dem der Staat schon im kommenden Jahr knapp 11 Milliarden Euro einsparen kann. Bis zum Ende des Jah

Verloren im Papierdschungel: Die erdrückende Last der Bürokratie

Fast schon im Wochentakt schlagen bei den Unternehmen neue Regeln auf. Es kann schon längst nicht mehr als EU-Bashing gelten, den Regelungswahn der Brüsseler Schreibtischakrobaten als unmäßig zu kritisieren. Wir werfen einen Blick in die Giftküche der Bürokratie.

Einschätzung der Wahlprogramme zur Nationalratswahl 2024

Schwerpunkt 1: Mehr Wachstum braucht das Land! Wirtschaftswachstum ist in Österreich zu einem Fremdwort geworden. Nicht nur in der Statistik und in den Prognosen der Institute ist es inzwischen weitgehend der Stagnation gewichen. Auch in den Wahlprogrammen der Parteien kommt es kaum noch vor. Man sollte ja erwarten, dass ein Land, dessen reales Br

Wie wir die Wohnungsnot lösen

Wohnen ist in Österreich nicht teurer als in anderen europäischen Ländern. Die Wohnkostenbelastung liegt unter dem EU-Schnitt. Und doch gibt es Verbesserungsbedarf: Künftige Regierungen sollten den Aufbau von Wohneigentum in der Mitte der Gesellschaft erleichtern, den geförderten Mietmarkt treffsicherer machen und dafür sorgen, dass ausreiche