Sozialer Wohnbau: Das Vermögen der (gar nicht so) kleinen Leute

- 18.04.2024

- Lesezeit ca. 4 min

Zwei Erkenntnisse: Eine triviale und eine problematische

Räumen wir erst das triviale Ergebnis aus dem Weg: Die Mieten im geförderten Wohnbau sind – wer hätte das gedacht – niedriger als am freien Markt. Die Abschläge liegen bei Gemeindewohnungen und in den Genossenschaften bei rund 30 Prozent. Bei den regulierten Mieten sind sie – nicht zuletzt aufgrund von Lagezuschlägen – niedriger; dort zahlt man um rund 13 Prozent weniger.[1]

So weit, so gut? Könnte man meinen. Wenn in den Wohnungen auch tatsächlich diejenigen wohnen würden, die einer Förderung bedürfen. Denn schließlich ist das alles nicht gratis. Die günstigen Kredite werden staatlich subventioniert; der Wohnbauförderungsbetrag wird jeden Monat aus der Arbeitsleistung der unselbstständig Beschäftigten finanziert; die Gemeindewohnungen, die sich im Eigentum von uns allen befinden, werden ganz bewusst nicht rentabel bewirtschaftet; Genossenschaften zahlen keine Körperschaftsteuer und so weiter. Gefördertes Wohnen ist für die begünstigten Mieter nur deshalb günstiger, weil die wahren Kosten verschoben werden. Im Gegenzug könnte man sich als Steuerzahler erwarten, dass die beabsichtigten sozialpolitischen Ziele möglichst effizient erreicht werden.

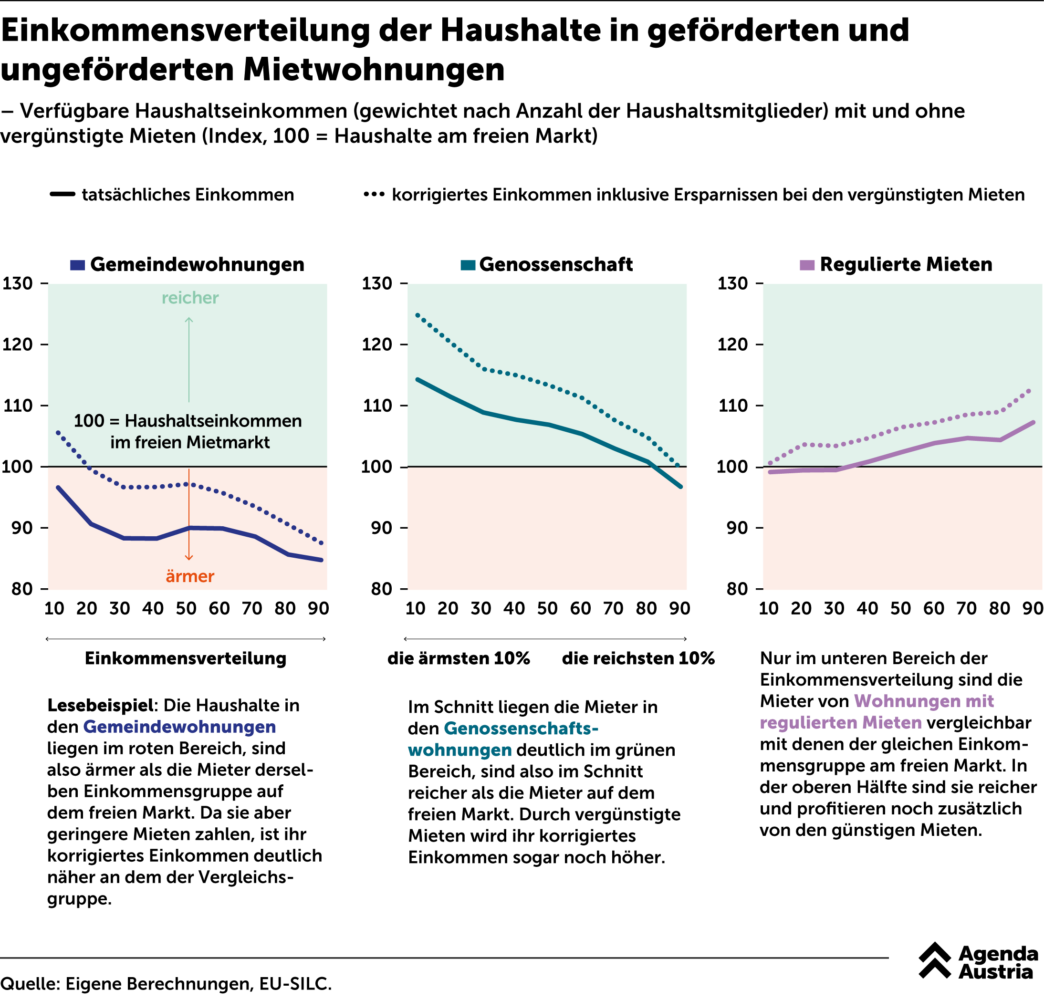

Und das bringt uns zur problematischen Erkenntnis: Abbildung 2 zeigt, dass auch die Besserverdienerhaushalte in der oberen Hälfte der Einkommensverteilung kräftige Förderungen erhalten. Auch ihre Wohnungen wären am freien Markt erheblich teurer. Dieser Effekt ist auch in den Gemeinde- (blau) und Genossenschaftswohnungen (grün) sichtbar; gerade dort, wo Einkommensgrenzen und Bedarfsprüfungen eigentlich auf Haushalte mit wenig Geld abzielen sollten. Peter Pilz lässt schön grüßen. Bei den regulierten Mieten (violett) sieht man den Effekt zu einem gewissen Grad ebenfalls; dort ist er aber nicht so überraschend, da es eben gar keine sozialen Kriterien gibt. Im Durchschnitt zahlen Mieter in Gemeinde- und Genossenschaftswohnungen pro Monat rund 180 Euro weniger, als sie für dieselbe Wohnung am freien Markt hinblättern müssten.

Im freien Markt (rot) würden wir innerhalb der Einkommensgruppen übrigens nur dann nennenswerte Unterschiede zwischen den Boxen sehen können, wenn unser ökonometrisches Schätzmodell nicht gut wäre. Anders als das soziale Wohnungswesen in Österreich sind wir aber ziemlich treffsicher.

Gesparte Miete als virtuelles Einkommen

Wenn der Staat also auch den Haushalten in der oberen Hälfte der Einkommensverteilung bei der Miete unter die Arme greift, dann haben sie am Ende des Monats eben „Geld für Spaß“ übrig. Man kann den Betrag, den sie sich für die Monatsmiete ersparen, als eine Art von Transferleistung interpretieren, die man ihrem Haushaltseinkommen hinzufügen müsste. Sie bekommen schließlich einen Teil ihrer Wohnung umsonst. Sie erhalten ihre Arbeitseinkommen plus das, was ihnen der Staat (oder der Vermieter) quasi als Sachleistung dazugibt. Völlig aus der Luft gegriffen, finden Sie? Keineswegs. Wer vom Arbeitgeber eine Dienstwohnung zur Verfügung gestellt bekommt, zahlt auf diesen geldwerten Vorteil ja schließlich auch Einkommensteuer. Also liegt es nahe, die teilweise geschenkte Miete auch in diesem Kontext als Einkommen zu begreifen.

Die so „korrigierten“ Einkommen finden sich in Abbildung 3. Zusätzlich zu den Verteilungen der tatsächlichen Haushaltseinkommen zeigen die gepunkteten Linien die virtuellen Einkommen, wenn jeweils die gesparte Miete hinzugefügt wird.

Wir sehen eine Reihe von spannenden Effekten. Die Haushalte in den Gemeindewohnungen (blau) sind über die gesamte Verteilung hinweg zunächst ärmer als die Haushalte im freien Markt, durch die günstige Miete rücken sie aber deutlich näher an diese heran. Vor allem im unteren Bereich der Verteilung; ganz unten liegt ihr virtueller Einkommenseffekt bei fast 10 Prozent. Nur im oberen Abschnitt bleiben sie ärmer, dort liegt der relative Einkommenseffekt bei unter fünf Prozent. Diese Lanze muss man für den Gemeindebau also schon brechen: Er ist das einzige der regulierten Segmente, in dem eine Fokussierung auf Haushalte mit wenig Einkommen wenigstens in Ansätzen zu erkennen ist.

Die Bewohner von Genossenschaftswohnungen (grün) sind dagegen interessanterweise vielfach reicher. Am Österreichischen Institut für Wirtschaftsforschung (WIFO) kam man zu ähnlichen Schlüssen[2] und machte dafür den Finanzierungsbeitrag[3] verantwortlich, den viele Genossenschaften verlangen und der Haushalte ohne das entsprechende Kleingeld von vornherein ausschließt. Ergänzt um den Einkommensvorteil aus der vergünstigten Miete liegen die Bewohner der Genossenschaften über weite Strecken deutlich vor allen anderen Haushalten. Auch sie haben am unteren Ende virtuelle Einkommenseffekte im hohen einstelligen Prozentbereich; am oberen Ende sind es noch drei Prozent. Nur ganz oben werden die Genossenschaften von den Haushalten überholt, die regulierte Mieten (violett) zahlen.

Die Haushalte im freien Markt – jeweils dargestellt durch die graue Linie bei 100 – unterscheiden sich also nicht grundsätzlich von jenen in den geförderten oder regulierten Mietarten. Wenn überhaupt, dann gehören sie vor allem am unteren Ende der Verteilung sogar zu den ärmsten Haushalten. Das kann zum Beispiel Zugereiste betreffen, die noch auf der Warteliste für eine geförderte Wohnung stehen oder noch nicht lange genug in einer Gemeinde wohnen, um überhaupt einen Antrag stellen zu dürfen.[4] Das geförderte Wohnungswesen gleicht also einer Lotterie. Und weil das so ist, ist seine Verteilungswirkung sehr begrenzt. Rechnet man die virtuellen Transfereinkommen hinzu, dann sinkt der Gini-Koeffizient der verfügbaren (äquivalisierten) Haushaltseinkommen in unserem Datensatz von 27,4 auf 26,4. Das ist zwar besser als nichts. Dieser kleine Effekt wird aber teuer erkauft: Erstens, weil hier Steuergeld eingesetzt wird. Zweitens, weil auch Besserverdiener in den Genuss der günstigen Wohnungen kommen und daher, drittens, viele tatsächlich bedürftige Haushalte nach wie vor nicht leistbar wohnen können. Selbst wenn man argumentiert, dass zum Beispiel die Wohnbauförderung für den Steuerzahler nicht zu teuer ist (im Jahr 2023 immerhin 1,4 Milliarden Euro plus die Rückzahlungen von bestehenden Darlehen in ähnlicher Höhe), kommt man um die unsichtbaren Kosten, die aus der ineffizienten Verteilung des knappen Wohnraums resultieren, nicht herum.

Wie man aus öffentlichem Vermögen privates Vermögen macht

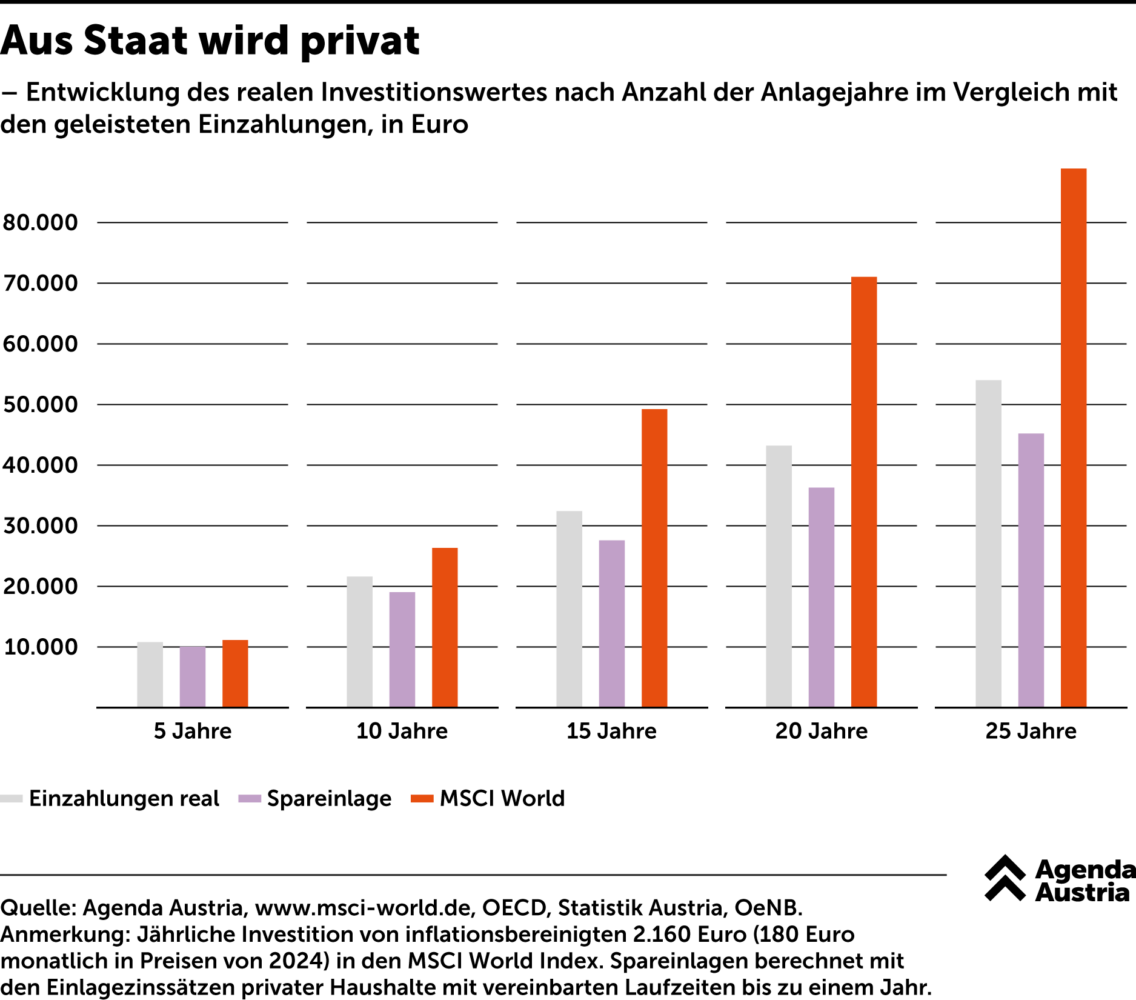

Einmal müssen wir Peter Pilz noch bemühen. Mit dem Gesparten können die Haushalte zwei Dinge tun: Sie können den Spielraum nutzen, um größere Wohnungen zu mieten, oder sie können das Geld für andere Dinge ausgeben. In der Literatur findet man oft eine Mischung aus beidem.[5] Doch Sparfüchse können die Ersparnis auch gewinnbringend anlegen und damit für das Alter vorsorgen.

Hätte jemand vor zehn Jahren angefangen, jeden Monat die gesparten 180 Euro (in heutigen Preisen) aufs Sparbuch zu legen, dann hätte er zwar real einen Teil seines Vermögenszuwachses schon wieder an die Inflation verloren (vgl. Abbildung 4); trotzdem hat er fast 20.000 Euro zur Verfügung. Hätte er das Geld dem Aktienmarkt anvertraut, dann wären es heute über 26.000 Euro. Wer das Spiel seit 25 Jahren spielt, hat heute fast 90.000 Euro. Genug Geld für eine ganze Menge Spaß.

Fußnoten

- Für detaillierte Ergebnistabellen sei hier wieder auf das Working Paper verwiesen. ↩

- Klien (2019). ↩

- Mieter in Genossenschaftswohnungen leisten damit einen Beitrag zu den Bau- und Grundstückkosten. Je höher der Finanzierungsbeitrag, desto geringer ist oft die Miete. ↩

- Wer zum Beispiel einen Antrag für eine Wiener Gemeindewohnung stellen will, muss mindestens 17 Jahre alt sein, seit zwei Jahren durchgehend an einer Wiener Adresse gemeldet sein, einen entsprechenden Aufenthaltstitel haben und darf netto nicht mehr als 4.114,29 Euro pro Monat (14 x) verdienen. ↩

- Vgl. z. B. Le Blanc und Laferrère (2001). ↩

Mehr interessante Themen

Der Volkswagen der Altersvorsorge: Eine betriebliche Pension für alle.

Jeder weiß: Auf einem Bein zu stehen, ist auf Dauer eine ziemlich wackelige Angelegenheit. Doch dem österreichischen Pensionssystem muten wir genau das zu. Es steht fast ausschließlich auf einem Bein: dem staatlichen Umlageverfahren. Zwar setzen viele Länder in Europa auf solche Systeme, doch kaum eines verlässt sich derart blind darauf wie Ö

Aller guten Dinge sind drei?

Im dritten Anlauf hat es nun also geklappt. Fünf Monate nach der 28. Nationalratswahl steht das erste Dreierbündnis im Bund. Wir wollen einen Blick hinter die Kulissen – oder genauer gesagt in das Regierungsprogramm – werfen. Hat sich das geduldige Warten gelohnt? Was ist aus den Wahlversprechen der Parteien geworden? Ist die neue Koalition b

Der schnellste Weg aus der Budgetkrise

Die Staatsschulden sind rasant gestiegen, das Defizit wächst. Österreich muss rasch Maßnahmen setzen, um das Budget zu sanieren. Aber wie soll das gehen, ohne die Wirtschaftskrise zu verschärfen? Die Agenda Austria hat ein Konzept erarbeitet, mit dem der Staat schon im kommenden Jahr knapp 11 Milliarden Euro einsparen kann. Bis zum Ende des Jah

Verloren im Papierdschungel: Die erdrückende Last der Bürokratie

Fast schon im Wochentakt schlagen bei den Unternehmen neue Regeln auf. Es kann schon längst nicht mehr als EU-Bashing gelten, den Regelungswahn der Brüsseler Schreibtischakrobaten als unmäßig zu kritisieren. Wir werfen einen Blick in die Giftküche der Bürokratie.

Einschätzung der Wahlprogramme zur Nationalratswahl 2024

Schwerpunkt 1: Mehr Wachstum braucht das Land! Wirtschaftswachstum ist in Österreich zu einem Fremdwort geworden. Nicht nur in der Statistik und in den Prognosen der Institute ist es inzwischen weitgehend der Stagnation gewichen. Auch in den Wahlprogrammen der Parteien kommt es kaum noch vor. Man sollte ja erwarten, dass ein Land, dessen reales Br

Wie wir die Wohnungsnot lösen

Wohnen ist in Österreich nicht teurer als in anderen europäischen Ländern. Die Wohnkostenbelastung liegt unter dem EU-Schnitt. Und doch gibt es Verbesserungsbedarf: Künftige Regierungen sollten den Aufbau von Wohneigentum in der Mitte der Gesellschaft erleichtern, den geförderten Mietmarkt treffsicherer machen und dafür sorgen, dass ausreiche