Kurzfassung

- 23.02.2015

- Lesezeit ca. 2 min

Wer von einer Pensionsautomatik profitieren würde. Und wer nicht.

Braucht Österreich eine Pensionsreform? Ist das bestehende Pensionssystem auf Dauer finanzierbar und generationengerecht? Sind die Reformen der Vergangenheit ausreichend? Über diese Frage wird in wechselnder Intensität, aber beinahe permanent diskutiert. Und dies praktisch seit Jahrzehnten.

Während viele Politiker der Meinung sind, dass das Pensionssystem mit leichten Korrekturen abzusichern sei, legen diverse Studien nahe,[1] dass es höchste Zeit ist, das System grundlegend zu reformieren. Auch einige Politiker, zum Teil aus der Regierung, haben sich für eine weitgehende Änderung ausgesprochen.

Eingriffe in das Pensionssystem sind in der Bevölkerung nicht sehr beliebt. Länger zu arbeiten, mehr einzahlen zu müssen oder eine geringere Pension zu bekommen, führen nicht eben zu Jubelschreien. Aufgrund der demografischen Entwicklung – die Lebenserwartung steigt ständig und die starken Babyboomer-Jahrgänge gehen demnächst in Pension – ist jedoch nicht zu leugnen, dass der finanzielle Druck auf das staatliche Pensionssystem sukzessive steigen wird.

Daher drängt sich die Frage auf, ob eine Pensionsreform politisch überhaupt machbar ist: Wird eine Partei, die strengere Bestimmungen für den Ruhestand fordert, nicht automatisch die nächsten Wahlen verlieren? Einfach deswegen, weil eine Mehrheit der Wähler befürchtet, deswegen länger arbeiten zu müssen oder eine geringere Pension zu bekommen? Genau darum geht es in dieser Studie. Sie untersucht – zum ersten Mal in Österreich – die Interessenslage der Wähler in puncto Gestaltung des Pensionssystems: Wer gewinnt, wer verliert im Fall einer grundlegenden Umstellung auf ein System, in dem das Pensionsalter im Gleichklang mit der wachsenden Lebenserwartung steigen würde, so wie das in Schweden der Fall ist (Pensionsautomatik)? Dieses wäre nämlich dauerhaft finanzierbar.

In Österreich gibt es keinen Zusammenhang zwischen der Pensionshöhe und der Lebenserwartung (wie lange die Pension voraussichtlich bezogen wird). Weil wir aber im Durchschnitt immer älter werden, gibt es eine wachsende Finanzierungslücke – der Staat (in irgendeiner Form also wir alle) muss jedes Jahr mehr Geld ins Pensionssystem zuschießen. 2014 waren dies mehr als acht Milliarden Euro.[2] Das ist mehr als das Hypo Alpe Adria-Desaster in den nächsten Jahren jeweils kosten wird. 2045 wird sich dieser Zuschuss übrigens real verdreifachen.[3]

In Schweden hingegen hängt die Pensionshöhe auch von der voraussichtlichen Lebenserwartung zum Zeitpunkt der Pensionierung ab, die längere Bezugsdauer wird also automatisch berücksichtigt. Jeder Schwede sieht auf einen Blick, wie hoch seine Pension sein wird. Die auf das individuelle Pensionskonto eingezahlten Beiträge werden durch die offizielle statistische Lebenserwartung dividiert, woraus sich die zu erwartende Pensionshöhe ergibt. Das führt zu mehr Kostenwahrheit, weil kein Zuschuss aus dem Budget mehr nötig ist. Gleichzeitig gibt es eine Mindestpension, die ähnlich hoch ist wie in Österreich: Kein Schwede muss fürchten, unter eine bestimmte Grenze zu fallen, die vom Parlament festgelegt wird. Mehr als das hat die schwedische (Partei-)Politik in puncto Pensionen nicht mitzureden – im Gegensatz zu Österreich, wo die Pensionen regelmäßig Thema von Wahlkampfversprechungen sind.

Die Studie zeigt aber nicht nur die aktuelle Interessenslage der Wähler gegenüber einer möglichen Pensionsreform, die die Lebenserwartung einbezieht. Sie legt auch dar, wie sich das steigende Durchschnittsalter in Österreich auf die politische Machbarkeit einer Reform auswirkt: Bis wann, also bis zu welchem Jahr sind die Gewinner einer solchen Reform vor der Wahlurne noch in der Mehrheit? Ab wann die Verlierer?

Die Studienautoren unterstellen die Beibehaltung des staatlichen Umlageverfahrens, in dem das Pensionsantrittsalter mit der Lebenserwartung mitwächst (Pensionsautomatik) und vergleichen dieses reformierte Modell mit den plausibelsten Alternativen. Einerseits mit der von der Regierung präferierten zarten Reform, die einen Anstieg des durchschnittlichen Pensionsantrittsalters auf 61,1 Jahre bis 2030 vorsieht. Andererseits mit einer deutlich flotteren Reform, die einen Anstieg des Pensionsantrittsalters von 65 Jahren für Männer und Frauen bis 2020 unterstellt. Die Autoren beantworten also die Frage, wie das schwedische Modell aus Sicht der Wähler im Vergleich zu den Alternativen abschneidet, wie also auf ein finanziell nachhaltigeres und für die Jungen gerechteres Pensionssystem umgestellt werden könnte. Damit geben sie den politischen Entscheidungsträgern Antwort auf die essenzielle Frage: Wie gehe ich es am besten an, wenn das staatliche Pensionssystem dauerhaft und allen Generationen gegenüber fair abgesichert werden soll?

Ergebnisse

Gäbe es eine Pensionsreform, die auch den Faktor Lebenserwartung einbezieht, wie würden die Österreicher darüber denken? Wer würde also von der Pensionsautomatik wirtschaftlich profitieren, wer verlieren? Schon im Jahr 2014 hätten 72,3 Prozent der Wähler gegen eine Reform stimmen müssen, weil für sie das österreichische System mehr finanzielle Vorteile bringt als ein finanziell nachhaltiges Pensionsmodell. Sie sind hier auf Kosten der anderen besser gestellt. Der Rest – 27,7 Prozent – würde von einer Umstellung auf eine Pensionsautomatik wie in Schweden profitieren. In anderen Worten: Entscheidungsträger, die eher das Wählerinteresse vor Augen haben als Generationenfairness, würden sich aus rein egoistischen Motiven gegen eine Reform aussprechen, da diese wenig populär ist.

Mit dem „österreichischen Pensionssystem“ ist in diesem Fall jenes gemeint, das ein sanft steigendes faktisches Pensionsantrittsalter (bis 2030 auf 61,1 Jahre) vorsieht, wie es auch die Pensionskommission der Bundesregierung ihren Berechnungen zugrunde legt. Dass bereits jetzt nur ein gutes Viertel der Wähler ein faires und finanziell nachhaltiges Pensionssystem bevorzugen würde, ist ein warnendes Indiz dafür, dass das Pensionsantrittsalter in Österreich für ein funktionierendes System zu niedrig angesetzt ist und die Anhebung nicht schnell genug erfolgt.

Wie sieht es aber aus, wenn Gewinner des jetzigen Modells über ihre eigenen Interessen hinaus denken und ein nachhaltigeres System befürworten? Bisherige Studien schätzen, dass etwa 20 Prozent der Bevölkerung altruistische Motive verfolgen. Um eine Mehrheit für eine Reform mit Pensionsautomatik zu finden, braucht es aber mehr als 30 Prozent solcher Altruisten (siehe Abb. 6, S. 35). Auch der langfristige Trend ist klar: Je länger die Politik eine nachhaltige Reform nach schwedischem Muster aufschiebt, umso kleiner wird die Zahl jener, in deren Interesse sie ist. Politisch wird eine Reform also immer schwerer durchsetzbar – ein Grund dafür, sie möglichst rasch umzusetzen.

Wie bereits festgestellt ist das faktische Pensionsantrittsalter zu niedrig. Aber was wäre anders, wenn es schneller als von der Regierung prognostiziert stiege? Konkret, wenn ab 2020 Männer und Frauen mit 65 Jahren in Pension gehen? Wäre eine Reform dann politisch machbar? In diesem Fall hängt die Zahl der Reformgewinner beziehungsweise der Verlierer davon ab, wer den Zuschuss aus dem Bundesbudget zu den Pensionen bezahlt: die Erwerbstätigen (über höhere Pensionsbeiträge und/oder Steuern) oder auch die Pensionisten (über Pensionen, die schwächer wachsen als die Inflation beziehungsweise über höhere Steuern).

Die für Österreich wahrscheinlichste Variante ist, dass der Bundesbeitrag von beiden Gruppen gleichermaßen finanziert werden muss. In diesem Fall gibt es nur noch bis 2018 eine Mehrheit für eine Reform, denn die Zahl der Wähler, die von einer solchen profitieren würde, nimmt ständig ab. Dies gilt jedoch nur, wenn, wie bereits erwähnt, das faktische Pensionsantrittsalter wesentlich rascher angehoben werden kann als bisher.

Dies sind keine besonders guten Nachrichten für Politiker, die im Sinne des Allgemeinwohls etwas gegen den jährlich wachsenden Bundeszuschuss sowie gegen die stärkere Belastung für die jüngeren Generationen unternehmen wollen.

Damit die politischen Kosten bzw. die Quittung an der Wahlurne möglichst gering ausfällt, gilt es zunächst, die Ungerechtigkeiten und Kosten des aktuellen Systems für alle klar erkennbar darzustellen. Zusätzlich sind die individuellen Vorteile herauszuarbeiten, damit jene, die von einer Reform profitieren würden, das auch wissen. In Österreich scheint dies derzeit nämlich nicht der Fall zu sein: 2014 mussten ja über acht Milliarden Euro aus dem Bundeshaushalt aufgewendet werden, um das Pensionssystem finanzierbar zu halten. Was abstrakt und weit entfernt klingt, heißt konkret: Jede Erwerbsperson steuert zur Finanzierung der Pensionslücke bereits jetzt monatlich 151 Euro bei. Entweder über Steuern oder Schul- den für die künftigen Generationen.

Das Ziel muss also sein, die Österreicher von der Dringlichkeit einer Reform zu überzeugen. Wenn dies gelingt, werden die Politiker dafür auch nicht notwendigerweise abgestraft, wie Beispiele in Schweden, Kanada und nicht zuletzt Österreich selbst zeigen: Die Partei, die für die im Jahr 2000 beschlossene stufenweise Anhebung des gesetzlichen Pensionsalters verantwortlich war, erzielte in der folgenden Wahl ein ausgezeichnetes Ergebnis. Gefragt ist ausführliche und verständliche Information. Laut einer in der Tageszeitung „Kurier“ veröffentlichten Umfrage sprachen sich im November 2014 rund 77 Prozent der unter 30-Jährigen gegen einen Automatismus aus – offenbar nicht wissend, dass sie davon profitieren würden.[4]

Ist diese Aufgabe erfüllt, gibt es mehrere Möglichkeiten, wie die Reform genau gestaltet wird. Die zweckmäßigste Umgestaltung setzt bei der sogenannten Pensionsformel „45-65-80“ an. Es sollte einen Mechanismus geben, der sicherstellt, dass die steigende Lebenserwartung automatisch berücksichtigt wird. Das kann geschehen, indem das gesetzliche AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More von derzeit 65 Jahren automatisch steigt. Diese Maßnahme zieht auch einen höheren Durchrechnungszeitraum als 45 Jahre nach sich. Mit dem Effekt, dass für die gleiche Pension – die aber länger bezogen wird – länger zu arbeiten ist und so das System entlastet wird.

Die dritte Option wäre, die Pensionen zu senken, also die Ersatzrate von derzeit 80 Prozent zu verringern. Wer derzeit 45 Beitragsjahre hat und 65 Jahre alt ist, bekommt ja 80 Prozent seines durchschnittlichen Lebenseinkommens als Pension, was übrigens ein Spitzenwert innerhalb der OECD ist. Von den drei genannten Möglichkeiten ist die automatische Anhebung des Pensionsantrittsalters die transparenteste.

Dass eine Pensionsreform im Sinne der Allgemeinheit notwendig ist und gleichzeitig immer unpopulärer wird, wurde bereits dargelegt. Es gibt aber ein weiteres Argument, warum es politisch günstiger ist, bald zu handeln: Je früher das System reformiert wird, umso früher wird dies auch von den Wählern belohnt werden, da die Zahl der Älteren in der Bevölkerung anteilsmäßig steigt.

Tabellarische Übersicht

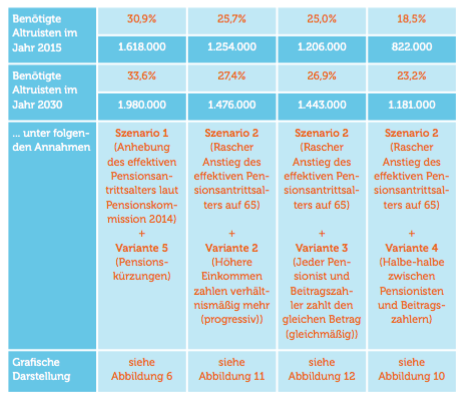

Die Berechnungen der Studie wurden auf Basis von zwei Szenarien angestellt. Szenario 1 entspricht der Prognose der Pensionskommission, der zufolge das Pensionsantrittsalter bis zum Jahr 2030 auf 61,1 Jahre ansteigt. Szenario 2 nimmt ein rasch ansteigendes Pensionsantrittsalter für Männer und Frauen auf 65 Jahre bis 2020 an. In beiden Szenarien werden dann fünf Varianten unterschieden, je nachdem welche Bevölkerungsgruppe die Lasten für die steigenden Kosten des Pensionssystems trägt – Beitragszahler oder Pensionisten.

Die folgende Tabelle zeigt, wie viele Altruisten benötigt werden, um eine Mehrheit für eine Reform mit Pensionsautomatik im Jahr 2015 sowie im Jahr 2030 zu erhalten.

Wie viel Altruisten werden für eine Mehrheit einer Reform mit Pensionsautomatik benötigt?

Tabelle 1. Quelle: Eigene Berechnungen.

Ein Beispiel, wie die Tabelle (besser) zu lesen ist: Um im Jahr 2015 eine Mehrheit für eine Pensionsreform mit einer automatischen Anpassung an die Lebenserwartung zu erhalten, benötigt man mindestens 30,9% Altruisten (1.618.000 Personen). Das gilt aber nur unter folgenden Voraussetzungen: Das effektive Pensionsantrittsalter steigt – wie von der Regierung geplant – bis 2030 auf 61,1 Jahre und die Pensionisten müssen den entfallenden Bundesbeitrag über Pensionskürzungen finanzieren. Im Jahr 2030 müssten schon 1,98 Millionen Bürger gegen ihren eigenen finanziellen Vorteil wählen, um unter diesen Bedingungen eine Mehrheit für die Pensionsautomatik zu schaffen.

Fußnoten

- Marin (2013), Felderer, Komean und Schuh (2005), Knell (2005), Knell (2013), Schuh (2010) und zuletzt von Christl und Kucsera (2014), den Verfassern auch dieser Studie. ↩

- Dies sind die sogenannten Bundesmittel, die aus dem Budget zugeschossen werden. Zusätzlich fallen pro Jahr ca. zwei Milliarden Euro an Kosten an, weil der Bund die Pensionsbeiträge für bestimmte Personengruppen wie Zivildiener entrichtet. ↩

- Siehe Christl und Kucsera (2014). ↩

- Leitner, Karin: Mehrheit der VP-Wähler gegen Mitterlehners Pensions-Pläne, in: www.kurier.at, 25.11.2014, http://kurier.at/politik/inland/kurier-ogm-umfrage-mehrheit-der-oevp-waehler-gegen-mitterlehners-pensions-plaene/98.940.808/print (abgerufen am 28.1.2015). ↩

Mehr interessante Themen

Der Volkswagen der Altersvorsorge: Eine betriebliche Pension für alle.

Jeder weiß: Auf einem Bein zu stehen, ist auf Dauer eine ziemlich wackelige Angelegenheit. Doch dem österreichischen Pensionssystem muten wir genau das zu. Es steht fast ausschließlich auf einem Bein: dem staatlichen Umlageverfahren. Zwar setzen viele Länder in Europa auf solche Systeme, doch kaum eines verlässt sich derart blind darauf wie Ö

Aller guten Dinge sind drei?

Im dritten Anlauf hat es nun also geklappt. Fünf Monate nach der 28. Nationalratswahl steht das erste Dreierbündnis im Bund. Wir wollen einen Blick hinter die Kulissen – oder genauer gesagt in das Regierungsprogramm – werfen. Hat sich das geduldige Warten gelohnt? Was ist aus den Wahlversprechen der Parteien geworden? Ist die neue Koalition b

Der schnellste Weg aus der Budgetkrise

Die Staatsschulden sind rasant gestiegen, das Defizit wächst. Österreich muss rasch Maßnahmen setzen, um das Budget zu sanieren. Aber wie soll das gehen, ohne die Wirtschaftskrise zu verschärfen? Die Agenda Austria hat ein Konzept erarbeitet, mit dem der Staat schon im kommenden Jahr knapp 11 Milliarden Euro einsparen kann. Bis zum Ende des Jah

Verloren im Papierdschungel: Die erdrückende Last der Bürokratie

Fast schon im Wochentakt schlagen bei den Unternehmen neue Regeln auf. Es kann schon längst nicht mehr als EU-Bashing gelten, den Regelungswahn der Brüsseler Schreibtischakrobaten als unmäßig zu kritisieren. Wir werfen einen Blick in die Giftküche der Bürokratie.

Einschätzung der Wahlprogramme zur Nationalratswahl 2024

Schwerpunkt 1: Mehr Wachstum braucht das Land! Wirtschaftswachstum ist in Österreich zu einem Fremdwort geworden. Nicht nur in der Statistik und in den Prognosen der Institute ist es inzwischen weitgehend der Stagnation gewichen. Auch in den Wahlprogrammen der Parteien kommt es kaum noch vor. Man sollte ja erwarten, dass ein Land, dessen reales Br

Wie wir die Wohnungsnot lösen

Wohnen ist in Österreich nicht teurer als in anderen europäischen Ländern. Die Wohnkostenbelastung liegt unter dem EU-Schnitt. Und doch gibt es Verbesserungsbedarf: Künftige Regierungen sollten den Aufbau von Wohneigentum in der Mitte der Gesellschaft erleichtern, den geförderten Mietmarkt treffsicherer machen und dafür sorgen, dass ausreiche