Die Schuldenbombe tickt: Wird Österreich das neue Italien?

- 28.02.2024

- Lesezeit ca. 2 min

Handlungsempfehlungen

Der österreichische Brauch, jedes Jahr ein neues Budgetdefizit zu produzieren, muss ein Ende finden. Ein Staat, der selbst in Zeiten ohne große wirtschaftliche Krisen Schulden anhäuft, ist nicht „großzügig“, sondern verantwortungslos. Wichtige Reformen – etwa im Pensionssystem – müssen endlich angegangen werden. Sonst hinterlassen wir unseren Kindern und Enkeln eine untragbare finanzielle Situation. Nicht weil sie die Schulden zurückzahlen müssten; auch sie können schließlich neue Gläubiger finden. Sondern weil sie die unproduktive Zinslast zu tragen haben.

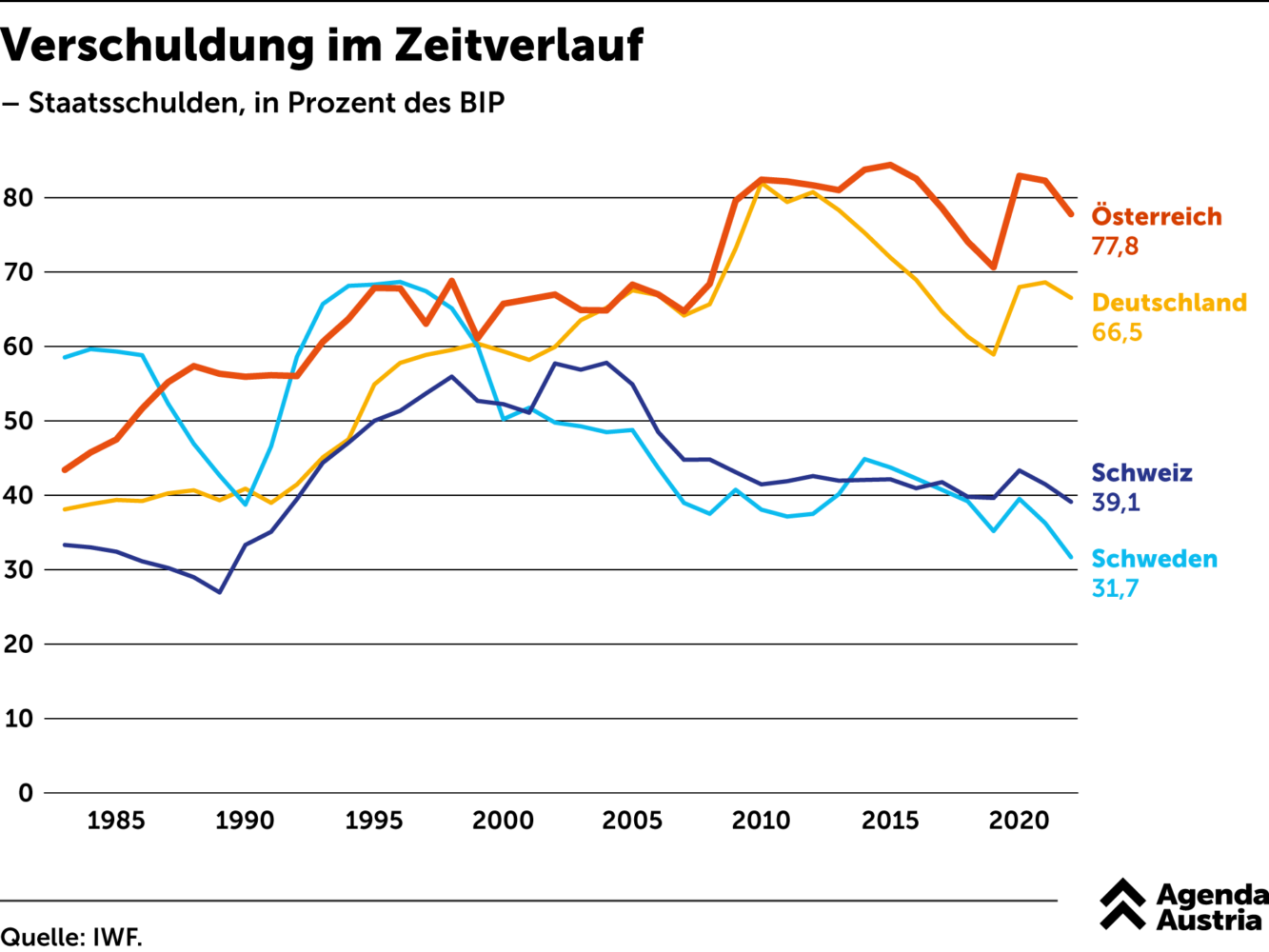

Die Ausgaben bremsen wie die Schweizer und die Schweden

Österreich hat noch immer ein Ausgaben- und kein Einnahmenproblem. Damit künftig in guten Jahren regelmäßig Überschüsse anfallen, muss eine glaubwürdige und strenge Ausgabenbremse installiert werden. Fiskalregeln haben häufig den Ruf, Sozialabbau zu forcieren oder die Infrastruktur kaputtzusparen. Deutschland wird hier immer wieder als negatives Beispiel genannt. Dabei führen gute Fiskalregeln zu einer ehrlicheren Politik. Während heute gerne auf Kosten kommender Generationen Gelder an das Wahlvolk ausgeschüttet werden, nötigt eine Schuldenbremse der Politik eine Priorisierung ab. Soll investiert oder der eigenen Klientel über Subventionen Geld zugespielt werden?

Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite gut aufgestellt sein kann.

Die Option, beides über Steuern und den Rest über Schulden zu finanzieren, entfällt. Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite gut aufgestellt sein kann. Nachdem die Schweizer Staatsschulden mit Beginn der 1990er-Jahre stetig wuchsen, wurde Anfang der 2000er-Jahre eine Schuldenbremse eingeführt. Gebremst werden aber nicht die Schulden, sondern die Ausgaben. Der Mechanismus ist denkbar einfach: Die Ausgaben des Bundes dürfen dessen prognostizierte Einnahmen nicht überschreiten. Letztere werden um konjunkturelle Schwankungen bereinigt: In Zeiten wirtschaftlicher Hochphasen darf weniger ausgegeben werden, in Krisenzeiten dafür mehr. Wird gegen die Regel verstoßen, wird die Abweichung auf einem Ausgleichskonto verbucht.

Sobald dieses Konto sechs Prozent der öffentlichen Einnahmen überschreitet, ist die Regierung gezwungen, einen Ausgleich in den Folgejahren herzustellen. Um in außergewöhnlichen Zeiten, wie beispielsweise einer Pandemie, dennoch handlungsfähig zu bleiben, gibt es in der Schweiz eine Notfallklausel, welche die Regel in Notsituationen aussetzen kann. Damit aber nicht jedes Jahr zum Ausnahmefall erklärt wird, müssen auch diese Schulden in den darauffolgenden Jahren kompensiert werden.

Die hohen staatlichen Zuschüsse zum Pensionssystem sind wesentliche Schuldentreiber. Derzeit verschlingt das Defizit im staatlichen Pensionssystem ein Viertel des jährlichen Bundeshaushalts.

Um die Regel – und damit solide Haushaltsfinanzen – aus der tagespolitischen Debatte herauszuhalten, wurde sie in der Verfassung verankert. Das aktuelle Beispiel in Deutschland zeigt, wie wichtig der Verfassungsrang für die Einhaltung der Regeln sein kann. Neben dem Bund verfügen auch die meisten Kantone der Schweiz über eine Schuldenbremse. Die Erfolge geben dem Land recht: Seit Einführung konnte die Schuldenquote im Bund um knapp zehn Prozentpunkte sowie im Gesamtstaat um fast 20 Prozentpunkte in Relation zum BIP gesenkt werden. Zum Vergleich: In Österreich stieg die Schuldenquote des Gesamtstaates im gleichen Zeitraum um gut 15 Prozentpunkte an.

Ähnlich erfolgreich wie die Schweizer sind auch die schwedischen Fiskalregeln. Lag die Staatsverschuldung in Relation zum BIP Mitte der 1990er-Jahre zeitweise sogar oberhalb jener Österreichs, beträgt sie hierzulande mittlerweile mehr als doppelt so viel wie im Norden Europas. Die Regeln waren sogar so erfolgreich, dass die Schweden sie im Laufe der Zeit wieder etwas lockern konnten. Seit 2010 gilt für den Bund und das Pensionssystem ein Überschussziel von 0,33 Prozent des BIP. Weil diese Vorgabe auch in Schweden für den Zeitraum eines ganzen Konjunkturzyklus gilt, ist das Land in Krisenzeiten ebenfalls handlungsfähig geblieben. Begleitet werden die Regeln von einer Ausgabenbeschränkung. Hierbei wird im Parlament für das Budget unter der Prämisse des Überschussziels eine Obergrenze der Ausgaben für mindestens drei Jahre beschlossen.

In Österreich könnte das Modell etwa so aussehen: Allen Ressorts wird je nach Bedarf und Schwerpunktsetzung eine Ausgabenobergrenze für die Legislaturperiode zugeteilt. Anders als bisher müssen Mehrausgaben aus einem Jahr in den folgenden Jahren kompensiert werden. Solange die Verschuldung bei über 60 Prozent relativ zum BIP liegt, darf der Anstieg der gesamten Ausgaben die allgemeine Teuerung nicht übersteigen. Exit-Klauseln erlauben weiterhin das Aussetzen in Krisenjahren.

Das Pensionsalter endlich gesetzlich anheben

Die hohen staatlichen Zuschüsse zum Pensionssystem sind wesentliche Schuldentreiber. Derzeit verschlingt das Defizit im staatlichen Pensionssystem ein Viertel des jährlichen Bundeshaushalts. Eine Reform ist unumgänglich. Rasch umsetzbar wäre eine Erhöhung des Antrittsalters. Wichtig dabei: Das gesetzliche AntrittsalterDas gesetzliche Antrittsalter von Frauen wird in Österreich bis 2033 stufenweise auf 65 Jahre angehoben und damit an jenes der Männer angeglichen. Das tatsächliche Antrittsalter liegt aktuell für Männer bei circa 62, für Frauen bei 61 Jahren. More muss steigen, nicht nur das faktische. Andernfalls würde längeres Arbeiten zu höheren Pensionen führen und das Finanzierungsproblem lediglich in die Zukunft verschieben. Das gesetzliche Pensionsantrittsalter sollte in einem ersten Schritt auf 67 Jahre erhöht werden. Anschließend empfiehlt sich eine automatische Anpassung an die Lebenserwartung.

Die staatlichen Spendierhosen wieder verräumen

Nicht nur private Haushalte müssen wegen der Teuerung ihre Ausgaben überprüfen, auch der Staat sollte besonders sorgsam mit dem Geld umgehen, das er seinen Bürgern abnimmt. Der österreichische Fiskalrat hat die derzeitige Budgetpolitik jüngst deutlich als zu spendierfreudig bezeichnet und ein Auslaufen der massiven Unterstützungsmaßnahmen gefordert.[1] Ebenfalls wichtig: mehr Steuerautonomie für die Bundesländer. Das würde die Effizienz der öffentlichen Verwaltung erhöhen und der Ausgabendynamik etwas Schwung nehmen. Der derzeitige Ausgabenwettbewerb zwischen den Bundesländern macht öffentliche Leistungen wesentlich teurer, als sie eigentlich sein müssten.[2]

EU-Regeln stärken

Im Vorfeld der (Ende 2023 erfolgten) Reform der Fiskalregeln wurde in Europa zwar über die Staatsschulden debattiert – aber mit einem falschen Fokus. Es ging weniger um die Frage, wie sich die enormen Schulden senken ließen, und viel öfter darum, wie man bestehende Fiskalregeln lockern und noch mehr Geld auf Pump aufnehmen könnte. Schließlich wollen ja auch Energiewende und digitale Transformation finanziert werden. Dafür andere Ausgaben zu verringern (oder weniger stark steigen zu lassen), ziehen die meisten Politiker nicht einmal in Betracht.

Auch die nun tatsächlich erfolgten Reformen (z.B. stärkere Berücksichtigung der individuellen Situation eines Landes, Berücksichtigung von Reformanstrengungen bei der Dauer der Defizitreduktion) haben auf den ersten Blick die Regeln weiter verwässert und komplexer gemacht, anstatt tatsächlich die Staatshaushalte nachhaltig zu verbessern. Die Schulden einiger Länder sind so hoch, dass diese deren Rückführung im Rahmen der geltenden Regelung kaum schaffen können.[3] Die Lockerung ist hier daher zumindest teilweise nachvollziehbar. Positiv zu werten ist auch, dass es auf EU-Ebene vermehrt zu einer Ausgabenkontrolle kommen soll. Das lässt sich deutlich besser und effizienter steuern.[4] Allerdings ist auch dies wirkungslos ohne glaubwürdige Sanktionsmechanismen.

Die Schulden einiger Länder sind so hoch, dass diese deren Rückführung im Rahmen der geltenden Regelung kaum schaffen können.

Die vollzogene Reform der Fiskalregeln kann durchaus als Aufweichen des Fiskalpaktes interpretiert werden und ist weit entfernt von einer optimalen Lösung. Neben der Geldpolitik der Eurozone führt auch die Glaubwürdigkeit der Fiskalregeln dazu, dass wir für unsere Schulden weniger Zinsen zahlen müssen als andere Länder. Laxere Regeln würde der Markt sofort mit höheren Zinsen beantworten. Mehr Flexibilität könnte also genau das Gegenteil von dem bewirken, was gewollt ist: mehr Kosten für den Schuldendienst, weniger Geld für Zukunftsinvestitionen. Wie sich die neuen Regeln in der Praxis und im Umgang mit dem Abbau von Defiziten auswirken werden, muss abgewartet werden. Allerdings ist aufgrund der Erfahrung der Vergangenheit zu befürchten, dass die höhere Komplexität auf Kosten der Einhaltung der Fiskalkriterien gehen wird. Um dies nochmals zu betonen: Ohne adäquaten Sanktionsmechanismus ist das Regelwerk schon vor Inkrafttreten zahnlos. Schon in der Vergangenheit wurden die Regeln unzählige Male ohne Konsequenz für die Politik gebrochen.

Will der Euroraum ein starker Wirtschaftsraum sein, braucht er eine stabile Währung mit soliden Staatsfinanzen und einem funktionierenden Sanktionsmechanismus.

Daher sollte sich Österreich auch auf europäischer Ebene für eine striktere Ausgabenregel sowie strenge und automatische Sanktionen einsetzen. Viele Länder sind von den Vereinbarungen im Wachstums- und Stabilitätspakt bereits abgewichen. Will der Euroraum ein starker Wirtschaftsraum sein, braucht er eine stabile Währung mit soliden Staatsfinanzen und einem funktionierenden Sanktionsmechanismus. Wichtig bei einer Reform der EU-Fiskalregeln wäre auch die Verpflichtung, in guten Zeiten die Schuldenquoten zu senken und fiskalische Puffer für Krisen zu stärken.[5] Der Aspekt der Budgetkonsolidierung bei guter Konjunktur wird derzeit im europäischen Fiskalregelwerk deutlich zu gering betont. Auch der Fiskalrat (2023) wies zuletzt auf diesen Punkt hin.

Fußnoten

- Empfehlungen des Fiskalrates zur Budgetpolitik 2024. ↩

- Sow & Razafimahefa (2015). ↩

- Aktuell besagt die Regel, dass Länder mit einer Staatsverschuldung über 60 Prozent des BIP diese in normalen Zeiten wieder auf die 60 Prozent reduzieren müssen. Dabei gilt es jedes Jahr ein Zwanzigstel der Differenz aus aktuellen Schulden und der Obergrenze von 60 Prozent abzubauen. Griechenland müsste demnach jedes Jahr seine Schuldenquote um 5,6 und Italien um 4,1 Prozentpunkte reduzieren. ↩

- Alesina et al. (2017). ↩

- Siehe dazu Reuter & Feld (2022). ↩

Mehr interessante Themen

Der Volkswagen der Altersvorsorge: Eine betriebliche Pension für alle.

Jeder weiß: Auf einem Bein zu stehen, ist auf Dauer eine ziemlich wackelige Angelegenheit. Doch dem österreichischen Pensionssystem muten wir genau das zu. Es steht fast ausschließlich auf einem Bein: dem staatlichen Umlageverfahren. Zwar setzen viele Länder in Europa auf solche Systeme, doch kaum eines verlässt sich derart blind darauf wie Ö

Aller guten Dinge sind drei?

Im dritten Anlauf hat es nun also geklappt. Fünf Monate nach der 28. Nationalratswahl steht das erste Dreierbündnis im Bund. Wir wollen einen Blick hinter die Kulissen – oder genauer gesagt in das Regierungsprogramm – werfen. Hat sich das geduldige Warten gelohnt? Was ist aus den Wahlversprechen der Parteien geworden? Ist die neue Koalition b

Der schnellste Weg aus der Budgetkrise

Die Staatsschulden sind rasant gestiegen, das Defizit wächst. Österreich muss rasch Maßnahmen setzen, um das Budget zu sanieren. Aber wie soll das gehen, ohne die Wirtschaftskrise zu verschärfen? Die Agenda Austria hat ein Konzept erarbeitet, mit dem der Staat schon im kommenden Jahr knapp 11 Milliarden Euro einsparen kann. Bis zum Ende des Jah

Verloren im Papierdschungel: Die erdrückende Last der Bürokratie

Fast schon im Wochentakt schlagen bei den Unternehmen neue Regeln auf. Es kann schon längst nicht mehr als EU-Bashing gelten, den Regelungswahn der Brüsseler Schreibtischakrobaten als unmäßig zu kritisieren. Wir werfen einen Blick in die Giftküche der Bürokratie.

Einschätzung der Wahlprogramme zur Nationalratswahl 2024

Schwerpunkt 1: Mehr Wachstum braucht das Land! Wirtschaftswachstum ist in Österreich zu einem Fremdwort geworden. Nicht nur in der Statistik und in den Prognosen der Institute ist es inzwischen weitgehend der Stagnation gewichen. Auch in den Wahlprogrammen der Parteien kommt es kaum noch vor. Man sollte ja erwarten, dass ein Land, dessen reales Br

Wie wir die Wohnungsnot lösen

Wohnen ist in Österreich nicht teurer als in anderen europäischen Ländern. Die Wohnkostenbelastung liegt unter dem EU-Schnitt. Und doch gibt es Verbesserungsbedarf: Künftige Regierungen sollten den Aufbau von Wohneigentum in der Mitte der Gesellschaft erleichtern, den geförderten Mietmarkt treffsicherer machen und dafür sorgen, dass ausreiche