Das Ende des Sparbuchs

- 23.07.2021

- Lesezeit ca. 3 min

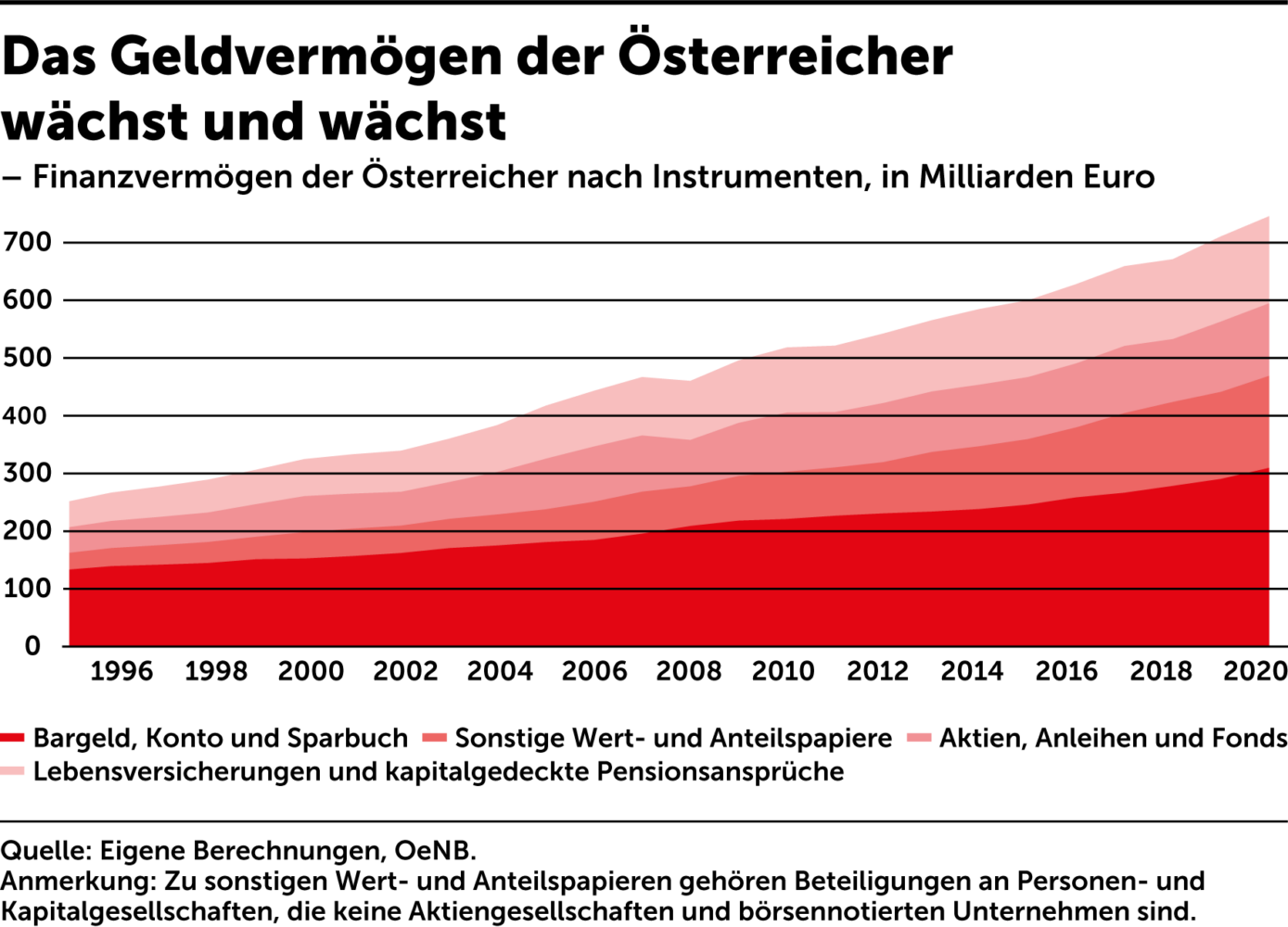

Wo das Finanzvermögen der Osterreicher steckt

Statt im großen Stil auf alternative Anlageformen umzuschichten, haben die vom Sparbuch geprägten Österreicher die Zinsen in den vergangenen Jahrzehnten einfach ersetzt, indem sie immer mehr Geld gespart haben. Das Finanzvermögen ist seit Mitte der 1990er-Jahre von unter 300 auf mehr als 700 Milliarden Euro angestiegen.

Aber ganz spurlos ist die Gefahr der realen Nullzinsen freilich nicht an uns vorbeigegangen. Das Interesse an Alternativen wie Aktien oder Fonds wächst stetig, aber noch immer liegen hohe Summen auf Konto und Sparbuch, wo sie langsam dahinschmelzen. So entfallen rund 300 Milliarden Euro auf Bargeld, Sparbuch und Konto. Wenn eine Waschmaschine 500 Euro kostet, könnten die Österreicher sich aktuell rund 600 Millionen Stück davon leisten. Fast 70 Waschmaschinen pro Österreicher – vom Greis bis zum Säugling.

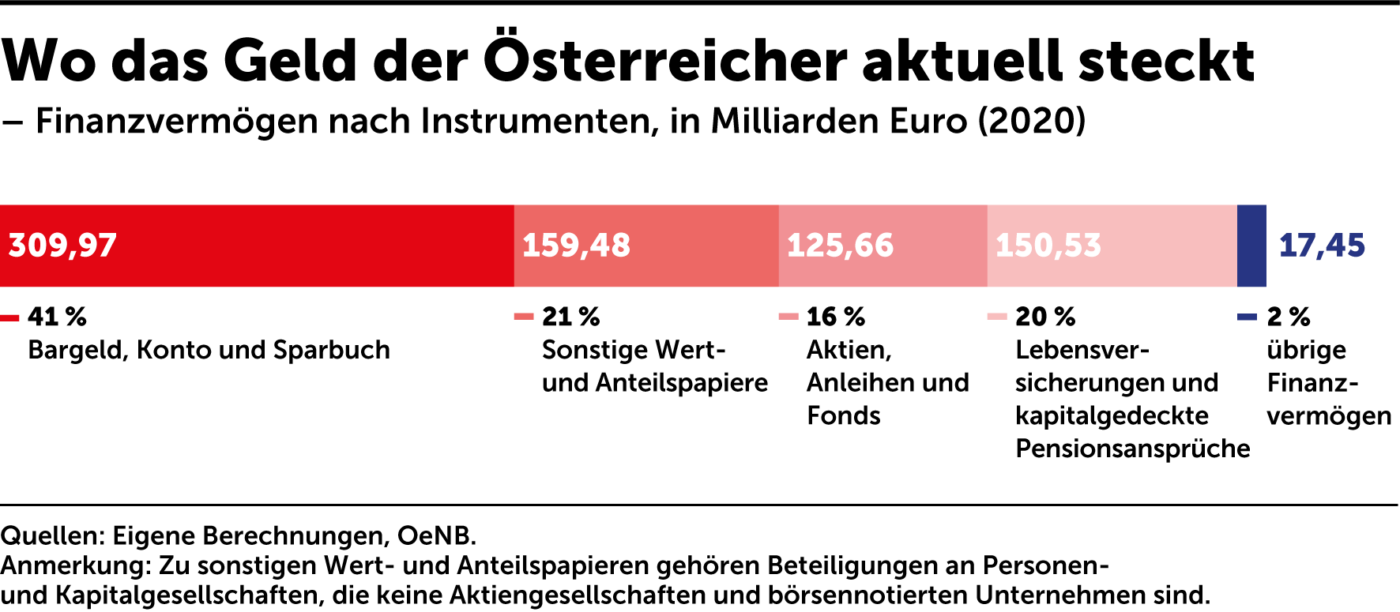

Das tatsächlich am Kapitalmarkt veranlagte Vermögen lässt sich grob auf Wertpapiere, Investmentfonds sowie Lebensversicherungen und kapitalgedeckte Pensionsansprüche aufteilen. Insgesamt sind 275 Milliarden Euro derart veranlagt. Die Rendite von Lebensversicherungen leidet aber ebenfalls unter den niedrigen Zinsen. Die heimischen Pensionskassen sind aufgrund der strengen Vorschriften bei der Veranlagung auch keine Renditekaiser, wie wir in unserer jüngsten Arbeit zur privaten Pensionsvorsorge zeigen.[1] Sie schaffen es aber immerhin, die Inflation langfristig zu schlagen und erfüllen damit das Mindestkriterium für ein Sparprodukt.

Konzentriert man sich nur auf das direkt veranlagte Finanzvermögen, also Aktien und Anleihen sowie Investmentfonds, so kommt man auf eine Gesamtsumme von 125 Milliarden Euro. Auf den Sparbüchern und Konten liegt also weit mehr Geld.

Immerhin: Es ist deutlich zu beobachten, dass die Österreicher in den vergangenen Jahren das gute alte Sparbuch tatsächlich verschmähen und stattdessen das Geld einfach am Konto liegen lassen, wo es ebenfalls kaum verzinst ist. Es gibt offenbar ein Bewusstsein für das Problem, aber nicht für die Lösungsansätze. In den Umfragen der Banken ist zwar zu beobachten, dass das Sparbuch an Attraktivität verliert.[2] Aber nur relativ zur Vergangenheit.

Die drei wichtigsten Sparformen sind allesamt negativ von der Nullzinspolitik betroffen.

Einer Umfrage zufolge, die der Zahlungsdienstleister Klarna beauftragt hat, ist das Sparbuch noch immer die häufigste Form der Geldanlage, genutzt von 43 Prozent der Österreicher. Gefolgt von Bausparvertrag (37 Prozent) und Lebensversicherung (32 Prozent). Die drei wichtigsten Sparformen sind also allesamt negativ von der Nullzinspolitik betroffen. Nur 12 Prozent der im Auftrag von Klarna befragten Österreicher gaben an, in Aktien zu investieren.[3] Nun sind solche Umfragen natürlich mit Vorsicht zu genießen – aber der Trend ist eindeutig.

Ein Faktor des Finanzvermögens, dessen Größe unbekannt bleibt, ist der private Goldbesitz. Die Österreicher sind traditionell große Fans des Edelmetalls. Schätzungen gehen von Vorräten um die 560 Tonnen Gold in Form von Barren und Münzen aus[4] – Schmuck ist da noch gar nicht eingerechnet. Das würde einem zusätzlichen Finanzvermögen von immerhin 30 Milliarden Euro[5] entsprechen, die so in keiner offiziellen Statistik vorkommen.

Fußnoten

Mehr interessante Themen

Aller guten Dinge sind drei?

Im dritten Anlauf hat es nun also geklappt. Fünf Monate nach der 28. Nationalratswahl steht das erste Dreierbündnis im Bund. Wir wollen einen Blick hinter die Kulissen – oder genauer gesagt in das Regierungsprogramm – werfen. Hat sich das geduldige Warten gelohnt? Was ist aus den Wahlversprechen der Parteien geworden? Ist die neue Koalition b

Der schnellste Weg aus der Budgetkrise

Die Staatsschulden sind rasant gestiegen, das Defizit wächst. Österreich muss rasch Maßnahmen setzen, um das Budget zu sanieren. Aber wie soll das gehen, ohne die Wirtschaftskrise zu verschärfen? Die Agenda Austria hat ein Konzept erarbeitet, mit dem der Staat schon im kommenden Jahr knapp 11 Milliarden Euro einsparen kann. Bis zum Ende des Jah

Verloren im Papierdschungel: Die erdrückende Last der Bürokratie

Fast schon im Wochentakt schlagen bei den Unternehmen neue Regeln auf. Es kann schon längst nicht mehr als EU-Bashing gelten, den Regelungswahn der Brüsseler Schreibtischakrobaten als unmäßig zu kritisieren. Wir werfen einen Blick in die Giftküche der Bürokratie.

Einschätzung der Wahlprogramme zur Nationalratswahl 2024

Schwerpunkt 1: Mehr Wachstum braucht das Land! Wirtschaftswachstum ist in Österreich zu einem Fremdwort geworden. Nicht nur in der Statistik und in den Prognosen der Institute ist es inzwischen weitgehend der Stagnation gewichen. Auch in den Wahlprogrammen der Parteien kommt es kaum noch vor. Man sollte ja erwarten, dass ein Land, dessen reales Br

Wie wir die Wohnungsnot lösen

Wohnen ist in Österreich nicht teurer als in anderen europäischen Ländern. Die Wohnkostenbelastung liegt unter dem EU-Schnitt. Und doch gibt es Verbesserungsbedarf: Künftige Regierungen sollten den Aufbau von Wohneigentum in der Mitte der Gesellschaft erleichtern, den geförderten Mietmarkt treffsicherer machen und dafür sorgen, dass ausreiche

Wie wir das Sozialsystem finanzierbar halten

Der Sozialstaat ist eine Errungenschaft, um die uns viele Menschen auf der Welt beneiden – aber auch eine finanzielle Belastung, die sich immer schwerer stemmen lässt. Die nächste Regierung wird um Sparmaßnahmen nicht herumkommen, wenn das System zukunftsfit bleiben soll. Für die Bürger muss das nicht unbedingt Verschlechterungen mit sich br