Politische Konjunkturzyklen

- 27.09.2019

- Lesezeit ca. 3 min

Wenn das Parlament das Geld abschafft: Statt Schuldenbremse hieß es vor der Wahl noch einmal Ausgabenturbo: Mehr als 4,5 Mrd. Euro zusätzlich wurden bis 2023 verplant.

Da haben sich viele noch gewundert, was alles möglich ist. Die letzten Parlamentssitzungen der relativ kurzen 26. Gesetzgebungsperiode im Nationalrat haben eine Flut an Beschlüssen mit sich gebracht und jede Menge zusätzlicher Ausgaben für die kommenden Jahrzehnte.

Das von Übergangs-Finanzminister Eduard Müller eingeforderten Augenmaß war dabei eher störend. Innerhalb von drei Plenarsitzungen im Nationalrat wurden vor und nach dem Sommer noch einmal rund 4,5 Milliarden Euro bis 2023 verplant. Damit ist klar: Die von der alten Koalition noch nach Brüssel gemeldeten Überschüsse in den kommenden Jahren wird es nicht geben. Sie hätten sich gerade einmal auf rund drei Mrd. Euro bis 2023 summiert. Spielräume, die sich dank niedriger Zinsen und hoher Steuereinnahmen für Entlastungen oder mehr und zielgerichtete Mittel für Bildung, Breitband oder Infrastruktur ergeben hätten, sind weg.

Vor und nach dem Sommer wurden rund 4,5 Milliarden Euro bis 2023 verplant.

Bei den vielen Beschlüssen im österreichischen Parlament hätte sich der Ökonom William Nordhaus jedenfalls ins Fäustchen gelacht und gesagt: “Hab ichs doch gewusst.” Der US-Volkswirt hat den Forschungszweig der Ökonomie, die sich mit dem politischen Konjunkturzyklus beschäftigt, wesentlich mitentwickelt (und für seine Beiträge rund um die Klimaökonomie 2018 den Wirtschaftsnobelpreis erhalten).

Die Kernthese ist simpel: Wähler sorgen sich um die Wirtschaftslage und ihre Kaufkraft, die Politiker aber vor allem um ihre Wiederwahl. Und daraus ergeben sich über eine Legislaturperiode Effekte ähnlich einem Konjunkturzyklus. So wird vor einer Wahl noch einmal alles versucht, um mithilfe von Mehrausgaben oder versprochenen Steuersenkungen so viele Stimmen wie möglich zu umwerben. Nach der Wahl folgt dann aber die harte Realität.

In Österreich hieß es in den vergangenen Wochen vor allem: Noch einmal deutlich mehr Geld für die Pflege und die Pensionen. Außerordentliche Pensionsanpassung, Wiedereinführung der abschlagsfreien Pension mit 45 Beitragsjahren, die erste Pensionserhöhung schon früher. Aber auch die Aktion 20.000 wird wieder aufgenommen. Auf die Wirkung und ihre Folgekosten wurden die Maßnahmen meist gar nicht abgeklopft. Es ging im Parlament schnell schnell, oft per Abänderungsanträgen, also quasi in letzter Minute.

Es wäre im Sinne der Steuerzahler ein lohnenswertes Unterfangen, die kommende Legislaturperiode zu nutzen, um den politischen Gruppendruck zum Geldausgeben wenige Wochen oder Tage vor der Wahl effektiv abzustellen. Gesetze mit milliardenschweren Auswirkungen sollten jedenfalls erst einer Kostenfolgenabschätzung unterworfen werden. Eine strengere Ausgabenbremse könnte dafür sorgen, dass sich die Steuerzahlerkosten einer vorgezogenen Neuwahl nicht auf mehrere Milliarden summieren können – ohne zu wissen, wo das Geld herkommt. Im aktuellen Fall ist die Sache sowieso klar: Die sozialpolitischen Segnungen vor der Wahl für die Wähler sind die höheren Steuern oder Schulden nach der Wahl. Das darf eigentlich niemanden wundern.

Kommentar von Lukas Sustala in der „Wiener Zeitung“ (27.09.2019).

Mehr interessante Themen

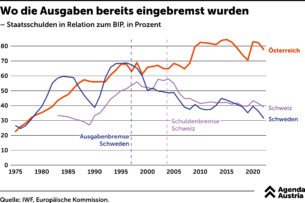

Wo die Ausgaben bereits eingebremst wurden

Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite bestens funktionieren kann. Seit Einführung der Schuldenbremse konnten etwa die Schweizer ihre Schuldenquote im Bund um knapp zehn Prozentpunkte sowie im Gesamtstaat um fast 20 Prozentpunkte in Relation zum BIP senken.

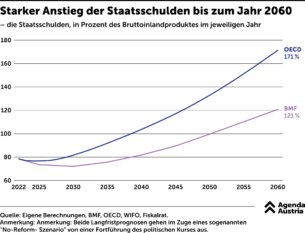

In Zukunft wird die Vergangenheit teuer

Dass Österreich von anderen EU-Staaten zu den „sparsamen Vier“ gezählt wird, ist aufmerksamen Beobachtern inzwischen nur noch ein müdes Lächeln wert. Die Realität sieht nämlich anders aus, wie eine Analyse der Agenda Austria auf Basis mehrerer Prognosen zeigt. Sowohl das Finanzministerium als auch die OECD rechnen mit einem starken Anstie

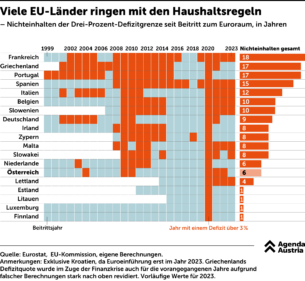

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

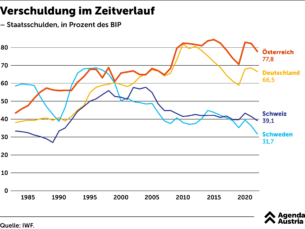

Verschuldung im Zeitverlauf

Österreich hat noch immer ein Ausgaben- und kein Einnahmenproblem.

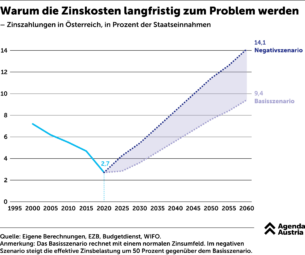

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

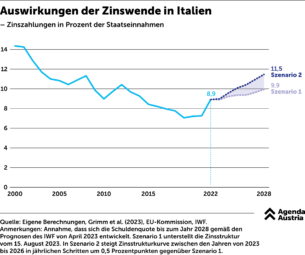

Auswirkungen der Zinswende in Italien

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.