Mit der einen Inflation die andere schlagen

- 12.02.2022

- Lesezeit ca. 3 min

Wer sein Geld richtig anlegt, kann aus der Teuerung ein Geschäft machen.

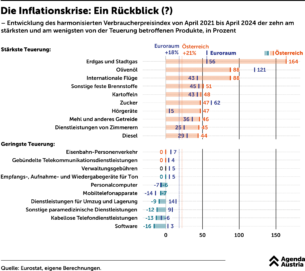

Noch nie waren die Zinsen so niedrig, noch nie war die Konsumentenpreisinflation so hoch. Während der Leitzins noch immer bei 0 Prozent liegt und auch die Anleihekaufprogramme nur langsam zurückgefahren werden, liegt die Inflation insbesondere aufgrund der steigenden Energiepreise weit über dem Inflationsziel der EZB von zwei Prozent. Um 5,1 Prozent soll die Inflationsrate im Euroraum im Jänner angestiegen sein, in Österreich waren es 4,6 Prozent.

Noch nie war die Konsumentenpreisinflation so hoch.

Die Konsumentenpreisinflation bildet die Teuerung für Güter des täglichen Bedarfs ab – also etwa für Wohnen und Lebensmittel. Die Geldschwemme nach der Finanzkrise wirkte sich in vielen Industriestaaten lange nicht auf diesen Teil der Inflation aus. Der Wert blieb in der Eurozone sehr gering, durchschnittlich betrug er zwischen den Jahren 2013 und 2019 nur rund ein Prozent. Und das, obwohl die EZB in den letzten zehn Jahren fast durchgängig expansiv handelte und immer mehr Geld in den Markt pumpte. Die Milliarden flossen unter anderem in Vermögenswerte, insbesondere in Immobilien, aber auch in Aktien und zuletzt in Kryptowährungen. Anders als die Konsumentenpreisinflation stieg die Vermögenspreisinflation enorm an. Gegen diese Art der Teuerung steuert die EZB nicht im gleichen Ausmaß an, wie sie es normalerweise bei den Konsumentenpreisen tut. Regulatoren versuchen zwar aktuell, mit neuen Vorgaben zur Kreditvergabe die hohen Immobilienpreise in den Griff zu bekommen. Von einem aktiven Gegensteuern ist das aber weit entfernt. Für Anleger ergeben sich dadurch Chancen: Gegen die hohen Heizkosten kann der einzelne nichts tun, aber die Vermögenspreisinflation kann man für sich nutzen.

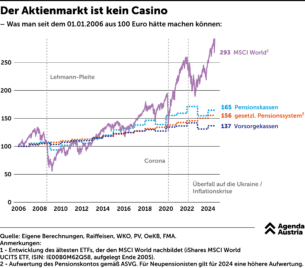

Es dürfte sich mittlerweile herumgesprochen haben, dass die negativen Realzinsen das Sparbuch für eine längerfristige Geldanlage unbrauchbar gemacht haben. Zwar liegen noch immer hunderte Milliarden Euro auf österreichischen Sparbüchern herum, aber die meisten Menschen wissen, dass es auch andere Optionen gibt. Um ein breit gestreutes Portfolio für längerfristige Geldanlage kommt man kaum herum. Wer 1980 einen Euro zu den damaligen Schilling-Wechselkursen in Aktien investierte, hätte Ende 2021 real über 20-mal so viel herausbekommen. Auch mit Gold hätte man real etwas dazu gewonnen. Als Bargeld gehalten, wäre ein Euro von 1980 heute nur mehr rund 40 Cent wert. Diese historischen Gewinne müssen sich in Zukunft nicht wiederholen. Aber sie sind ein Indiz dafür, welche Anlageformen rentabel sind und welche nicht.

Auch wenn viele Zentralbanken gerade ihren Kurs ändern und die Zinsen erhöhen: Auf lange Sicht wird die von der Geldpolitik zusätzlich befeuerte Vermögenspreisinflation weiter eine Rolle spielen. Schlussendlich geht es darum, die Konsumentenpreisinflation zu schlagen und vielleicht etwas zusätzlich zu verdienen. Vermögenswerte haben sich in der Vergangenheit mehr als bewährt. Wer sein Geld längerfristig nicht braucht, sollte diese Möglichkeiten nützen.

Gastkommentar von Heike Lehner in der “Wiener Zeitung” (11.02.2022).

Mehr interessante Themen

Warum Finanzbildung für Schüler so wichtig ist

Dass führende Politiker in Österreich nicht viel vom Aktienmarkt halten, ist nicht neu. Daher wollen sie auch nicht, dass in den Schulen etwas darüber erzählt wird. Lieber bedienen sie klassenkämpferische Ressentiments und malen die in Rauch aufgegangene Altersvorsorge an die Wand. Dabei zeigen die Zahlen, dass es sich lohnt, etwas über Aktie

Die Zinswette der Madame Lagarde

Kredite im Euro-Raum werden wieder billiger. Hoffentlich ist das nicht der nächste schwere Fehler der Europäischen Zentralbank.

Was seit 2021 teurer, was billiger geworden ist

Langsam, sehr langsam nimmt der Inflationsdruck in Österreich ab. Die Statistik Austria hat am Freitag die erste Schnellschätzung für Mai veröffentlicht: 3,3 Prozent waren es noch im Vergleich zum Vorjahr.

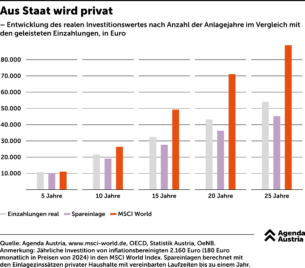

Aus Staat wird privat

Hätte jemand vor zehn Jahren angefangen, jeden Monat 180 Euro aufs Sparbuch zu legen, dann hätte er zwar real einen Teil seines Vermögenszuwachses schon wieder an die Inflation verloren, trotzdem hat er fast 20.000 Euro zur Verfügung.

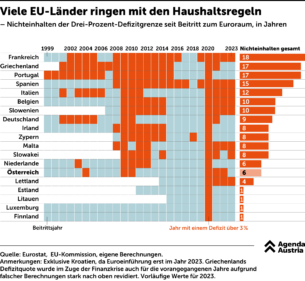

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

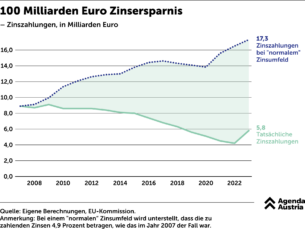

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer