Risiken der Zinswette

- 20.08.2021

- Lesezeit ca. 1 min

Die Idee, aus den Schulden herauszuwachsen, basiert auf einer einfachen Formel: Liegen Neuverschuldung und die Kosten des bestehenden Schuldendienstes unterhalb des Wirtschaftswachstums, sinkt die Schuldenquote Österreichs ganz automatisch. Dank der geringen Zinsen muss das Wirtschaftswachstum derzeit also nicht einmal besonders hoch ausfallen. Brauchen wir also überhaupt eine Konsolidierung?

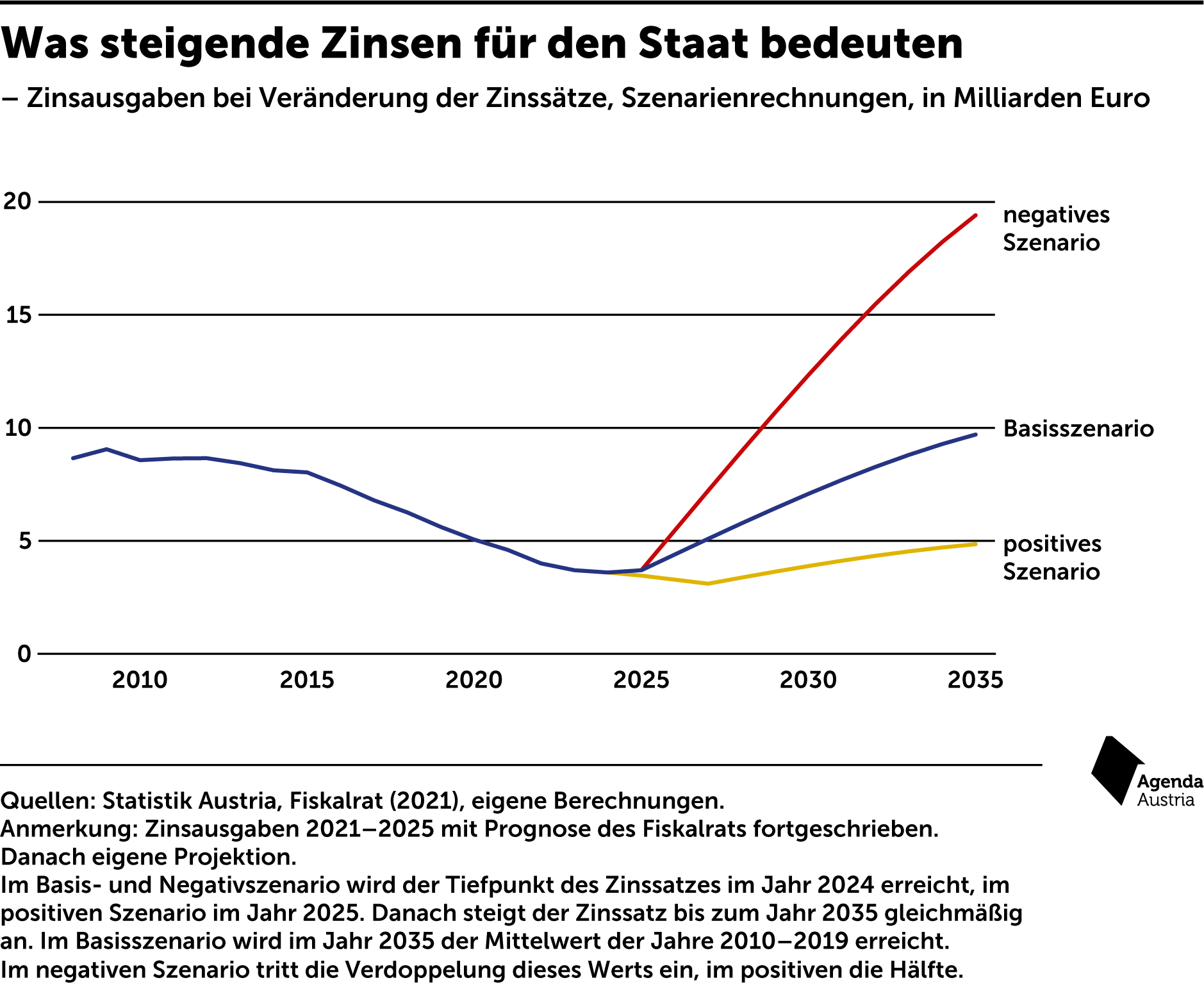

Zwar ist davon auszugehen, dass die Europäische Zentralbank (EZB) die Zinsen noch einige Jahre niedrig halten wird, solange sie ihr Inflationsziel einhalten kann. Sollten allerdings permanent höhere Inflationsraten auftreten, muss die EZB die Zinsen erhöhen. Die Verschuldungsstrategie basiert daher auf einer riesigen Zinswette des Staates. Denn schon kleine Zinssteigerungen bedeuten hohe Kosten für den öffentlichen Haushalt. Eine simple Berechnung zeigt, dass sich bereits bei einem leichten Zinsanstieg ab 2025 (Basisszenario) die Zinszahlungen innerhalb von zehn Jahren auf zehn Milliarden Euro im Jahr verdoppeln werden.

Mehr interessante Themen

Wo der Staat viel Geld „verliert“

Das Budgetloch wird immer größer. Zwölf Milliarden sind es nach aktuellem Stand, die Österreich heuer einsparen muss, um ein EU-Defizitverfahren zu verhindern. Jetzt sollen die Ministerien ihre Sachkosten um 1,1 Milliarden Euro kürzen.

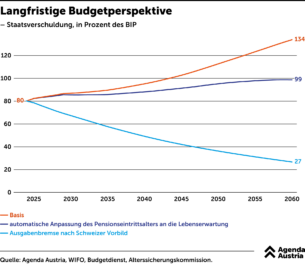

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

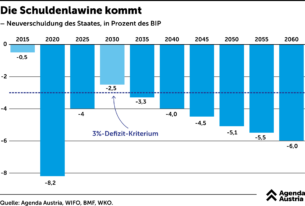

Die Schuldenlawine kommt

Wie stark die strukturellen Bereiche mittlerweile das Budget belasten, lässt sich aus der langfristigen Budgetprognose des Budgetdienstes gut ablesen.

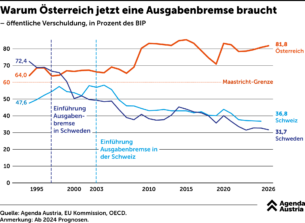

Warum Österreich eine Ausgabenbremse braucht

Wie versprochen, so gebrochen. Seit Jahren schwören bürgerliche Finanzminister hoch und heilig, sie würden beim Staat sparen, um die Bürger zu entlasten. Aber sie scheitern immer wieder an sich selbst, zu groß sind die Verlockungen, Geld unter dem Volk zu verteilen, statt die Schuldenstände zu reduzieren. Um sich von den Schulden-Sirenen losz

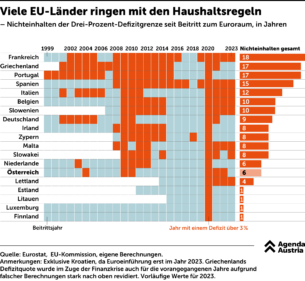

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

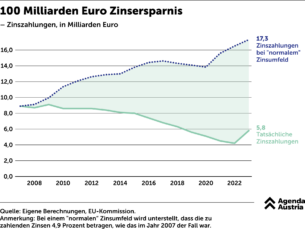

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer