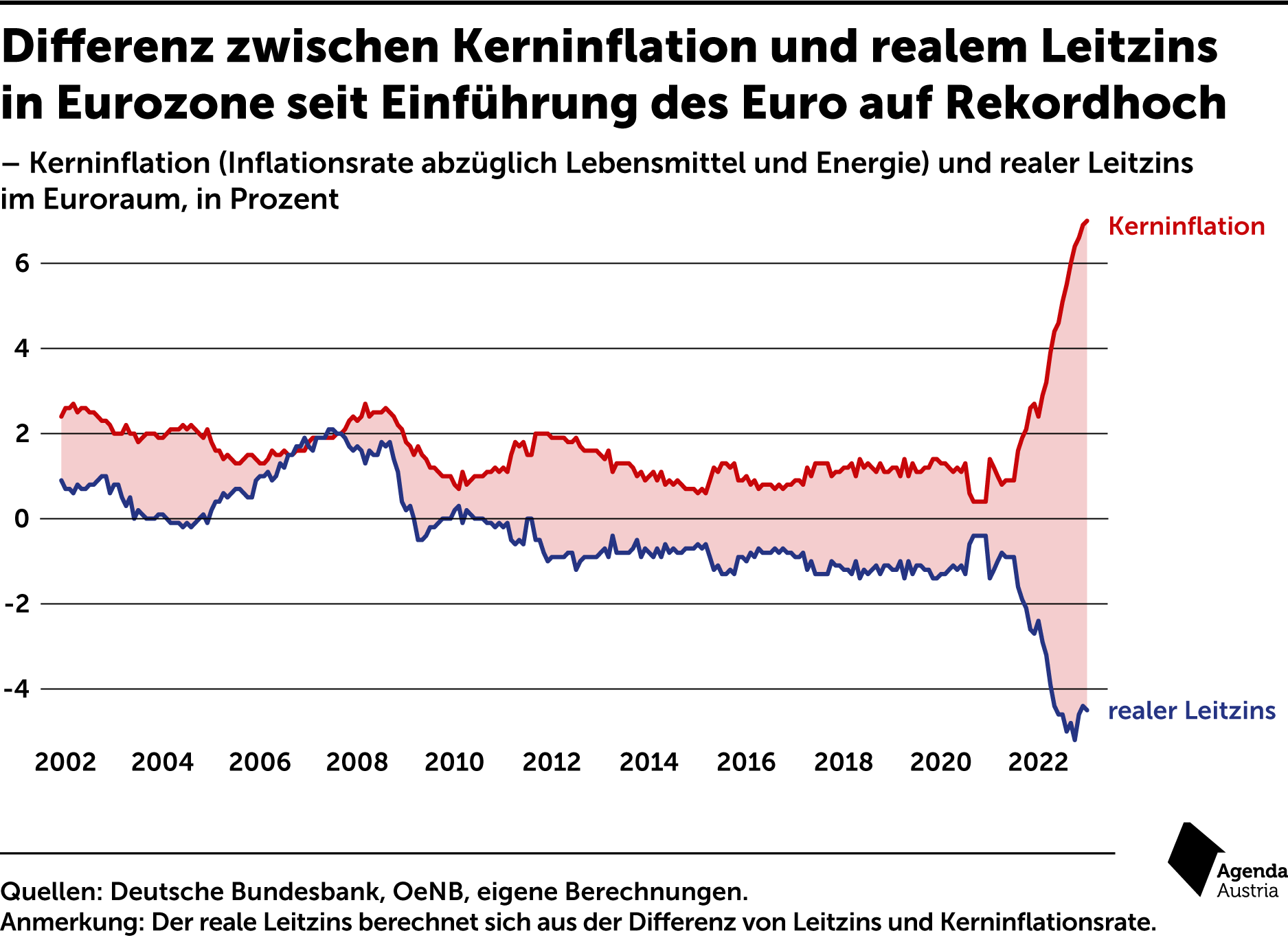

Kerninflation und realer Leitzins in der Eurozone

- 16.02.2023

- Lesezeit ca. 1 min

Die EZB muss bei der Bekämpfung entschieden auf die Höhe der Inflation, genauer der Kerninflation, reagieren. Sie sollte den Leitzins so lange schrittweise erhöhen, bis er die Kerninflationsrate übersteigt, was zurzeit bei einem Niveau von sieben Prozent der Fall wäre. Derzeit beträgt der Leitzinssatz gerade einmal drei Prozent. Sollte die Kerninflation weiter ansteigen, wovon auszugehen ist, müsste auch der Leitzins entsprechend angehoben werden. Ist dieser höher als die Kerninflationsrate, wird für Unternehmen die Kreditaufnahme unattraktiv. Der reale Leitzins ist in einem solchen Fall dann positiv. Derzeit kann davon ausgegangen werden, dass die EZB im laufenden Jahr einen Leitzins von vier Prozent als Ziel hat – den sie schrittweise absenken wird, falls die Inflation hinreichend stark zurückgeht.

Mehr interessante Themen

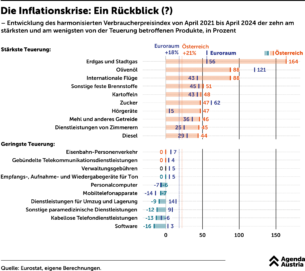

Was seit 2021 teurer, was billiger geworden ist

Langsam, sehr langsam nimmt der Inflationsdruck in Österreich ab. Die Statistik Austria hat am Freitag die erste Schnellschätzung für Mai veröffentlicht: 3,3 Prozent waren es noch im Vergleich zum Vorjahr.

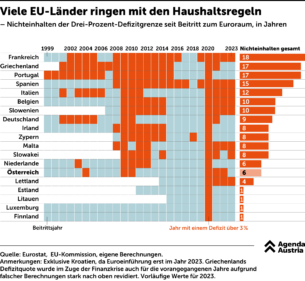

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

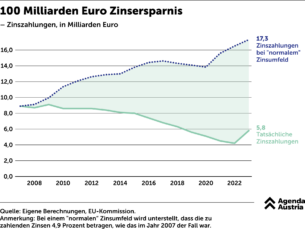

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer

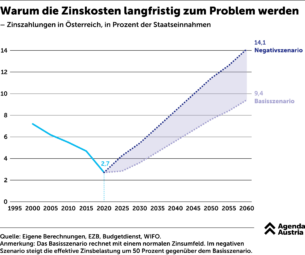

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

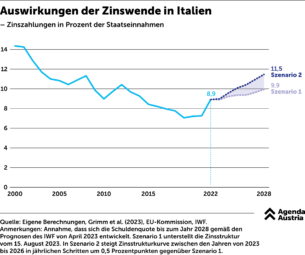

Auswirkungen der Zinswende in Italien

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.

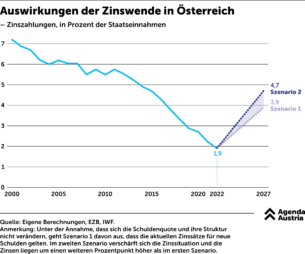

Auswirkungen der Zinswende in Österreich

Laut Daten der EZB müssen sowohl Österreich als auch Italien in den kommenden fünf Jahren etwa die Hälfte ihrer Verbindlichkeiten refinanzieren.