Investiertes Vermögen in betrieblicher und privater Vorsorge

- 29.10.2020

- Lesezeit ca. 1 min

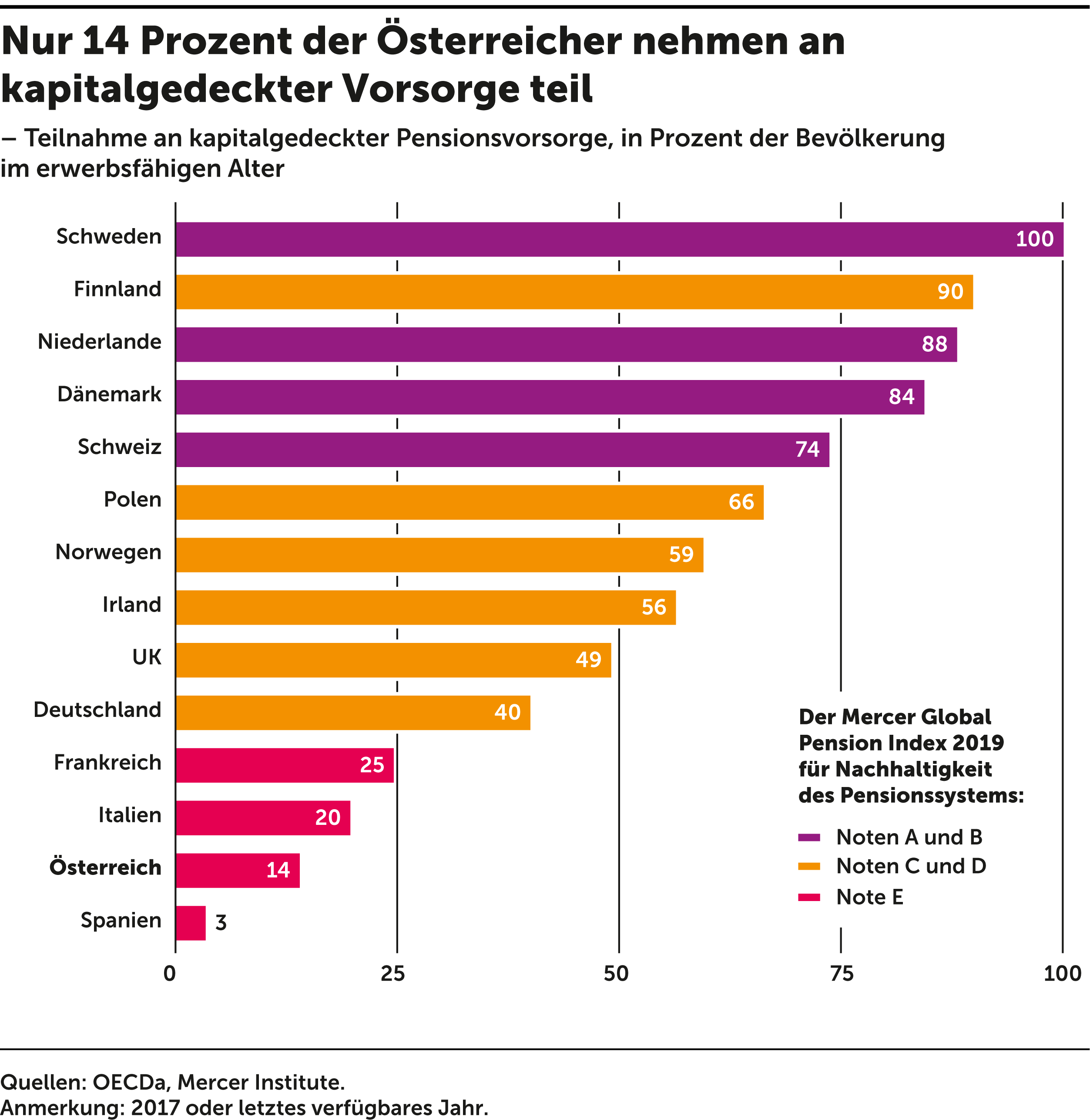

Die betriebliche und private Pensionsvorsorge wird in Österreich seit jeher stiefmütterlich behandelt. Des Österreichers skeptische Einstellung zu Finanzmärkten und privaten Investitionen sowie untaugliche politische Vorstöße haben dafür gesorgt, dass die zweite und dritte Säule des Pensionssystems extrem schlecht ausgebaut sind, was die Schieflage des Gesamtkonstrukts nur erhöht.

Wenig überraschend decken sich die Staaten, in denen die Bevölkerung hohe Vermögen in kapitalgedeckter Vorsorge hält, mit denen, die laut dem Global Pension Index des Mercer Institute ein nachhaltiges Pensionssystem besitzen.

Mehr interessante Themen

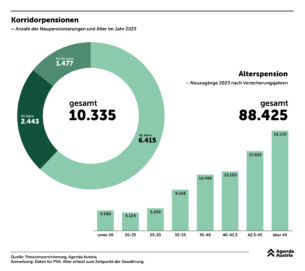

Was die Reform der Korridorpension bringt

Ab 2026 wird der Zugang zur Korridorpension, der klassischen Form der Frühpension, schrittweise eingeschränkt.

Warum blau-schwarz bei den Pensionen handeln muss

Nach den gescheiterten Verhandlungen zwischen ÖVP, SPÖ und Neos wird die Aufgabe für die kommende Regierung nicht leichter. Neben dem fehlenden Wirtschaftswachstum fehlt es auch am lieben Geld. Ein seit langem bekannter Kostentreiber sind die Pensionen. Sie sind der größte Ausgabenposten im Bundesbudget, riesiger Treiber des Budgetproblems und

Was eine spätere (Früh-)Pension bringen würde

Obwohl die Pensionen den Staatshaushalt in den kommenden Jahren mit milliardenschweren Mehrkosten belasten, spielen sie bei den Regierungsverhandlungen keine nennenswerte Rolle. Schon jetzt ist der Zuschuss zu den Pensionen mit über 30 Milliarden Euro der größte Ausgabenposten des Staates, in den kommenden zehn Jahren kommen weitere fünf Millia

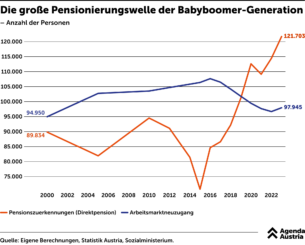

Die große Pensionierungswelle der Babyboomer-Generation

Die Lebenserwartung der Menschen in Österreich wird weiter steigen und die Anzahl der über 65-Jährigen wird in den kommenden Jahren um fast eine Million zunehmen. Zwar wird die laufende Anhebung des Frauenpensionsalters einen kleinen Beitrag leisten, jedoch nicht ausreichen.

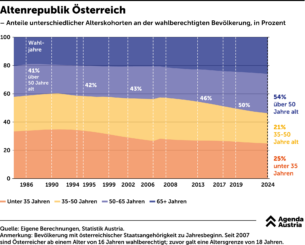

Willkommen in der Altenrepublik Österreich

Österreich hat gewählt, entschieden haben die Nationalratswahl vor allem die Älteren: Über die Hälfte der Wahlberechtigten war 50 Jahre oder älter. Obwohl das Wahlalter vor geraumer Zeit von 18 auf 16 Jahre gesenkt wurde, nimmt der Anteil an jungen Wählern immer weiter ab, wie eine Auswertung der Agenda Austria zeigt.

Warum Finanzbildung für Schüler so wichtig ist

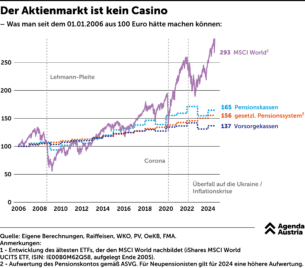

Dass führende Politiker in Österreich nicht viel vom Aktienmarkt halten, ist nicht neu. Daher wollen sie auch nicht, dass in den Schulen etwas darüber erzählt wird. Lieber bedienen sie klassenkämpferische Ressentiments und malen die in Rauch aufgegangene Altersvorsorge an die Wand. Dabei zeigen die Zahlen, dass es sich lohnt, etwas über Aktie