Die Zinsen sind für Österreich systematisch zu niedrig

- 31.01.2024

- Lesezeit ca. 2 min

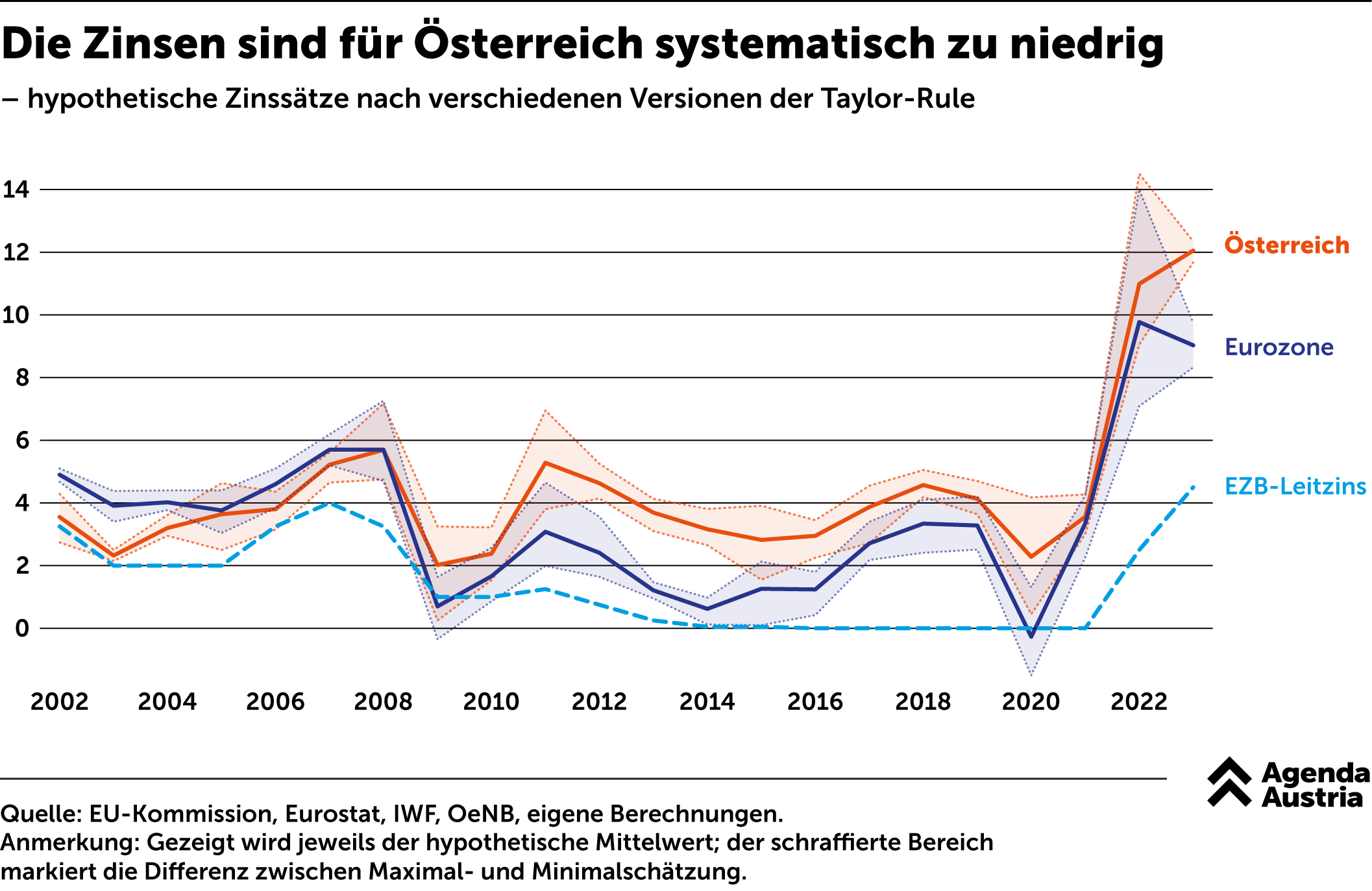

Um zu analysieren, ob der aktuelle EZB-Zinssatz dazu beiträgt, braucht es ein adäquates Maß dafür, was denn der theoretisch „richtige“ Zinssatz für Österreich wäre. Die EZB selbst trifft ihre Zinsentscheidungen nämlich durch Abstimmung der teilnehmenden Gouverneure; sie folgt keiner deterministischen Regel.

Eine solche könnte zum Beispiel die sogenannte Taylor-Regel sein. Taylor (1993) argumentierte, dass der Zinssatz vor allem von der Inflationslücke – also der Differenz zwischen aktueller Inflation und dem Inflationsziel – sowie der aktuellen konjunkturellen Situation abhängt. Die Konjunktur wird üblicherweise anhand des Output-Gap – also der Lücke zwischen dem Bruttoinlandsprodukt (BIP) und dem zu schätzenden, potenziellen BIP – gemessen. Über einen Gewichtungsparameter wird berücksichtigt, wie stark eine Zentralbank diese beiden Ziele priorisiert. Taylor (2007) machte die US-Notenbank mitverantwortlich dafür, dass sich in den USA eine massive Immobilienblase bilden konnte, die durch ihr Platzen die große Finanzkrise ab 2008 erst ausgelöst hatte. Auch andere Wirtschaftsforscher haben einen klaren Zusammenhang zwischen lockerer Geldpolitik und Vermögenspreisblasen mit anschließenden Finanzkrisen festgestellt (vgl. z. B. Brunnermeier & Schnabel, 2014).

Die Taylor-Regel kann als eine Art Fieberthermometer einer Volkswirtschaft beschrieben werden. Ist der Taylor-Zins höher als der tatsächliche Leitzinssatz, dann zeigt er Überhitzungstendenzen an und würde eine Erhöhung der Zinsen nahelegen. Passiert das nicht, dann zeigt die Fachliteratur recht einhellig, dass sich das in höherem Inflationsdruck, höheren außenwirtschaftlichen Ungleichgewichten oder Kreditblasen mit anschließenden Finanzkrisen niederschlägt. Es schwindelt einen, wenn man bedenkt, dass die österreichische Jahresinflation deutlich höher ist als jene im Euroraum und der Taylor-Zinssatz daher noch höher liegen müsste. Unsere Berechnungen würden ihn schon seit 2022 bei über zehn Prozent sehen.

Mehr interessante Themen

Beschäftigungsboom in der Stadt Wien

In den letzten Jahren hat man in Wien zwar kräftig Beamte abgebaut, doch die Zahl der Vertragsbediensteten hat sich seit 2008 mehr als verdoppelt, wie eine Auswertung der Agenda Austria zeigt.

Das Sparprogramm ist ein Feigenblatt

Der österreichische Staat will 6,3 Milliarden Euro im Jahr 2025 einsparen. Das ist viel zu wenig, um die finanziellen Probleme im Staatshaushalt dauerhaft zu lösen.

Zinsen: Wenn Gratisgeld plötzlich etwas kostet

Was den Sparern in Österreich lange zu schaffen machte, war ein Segen für den Finanzminister.

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.