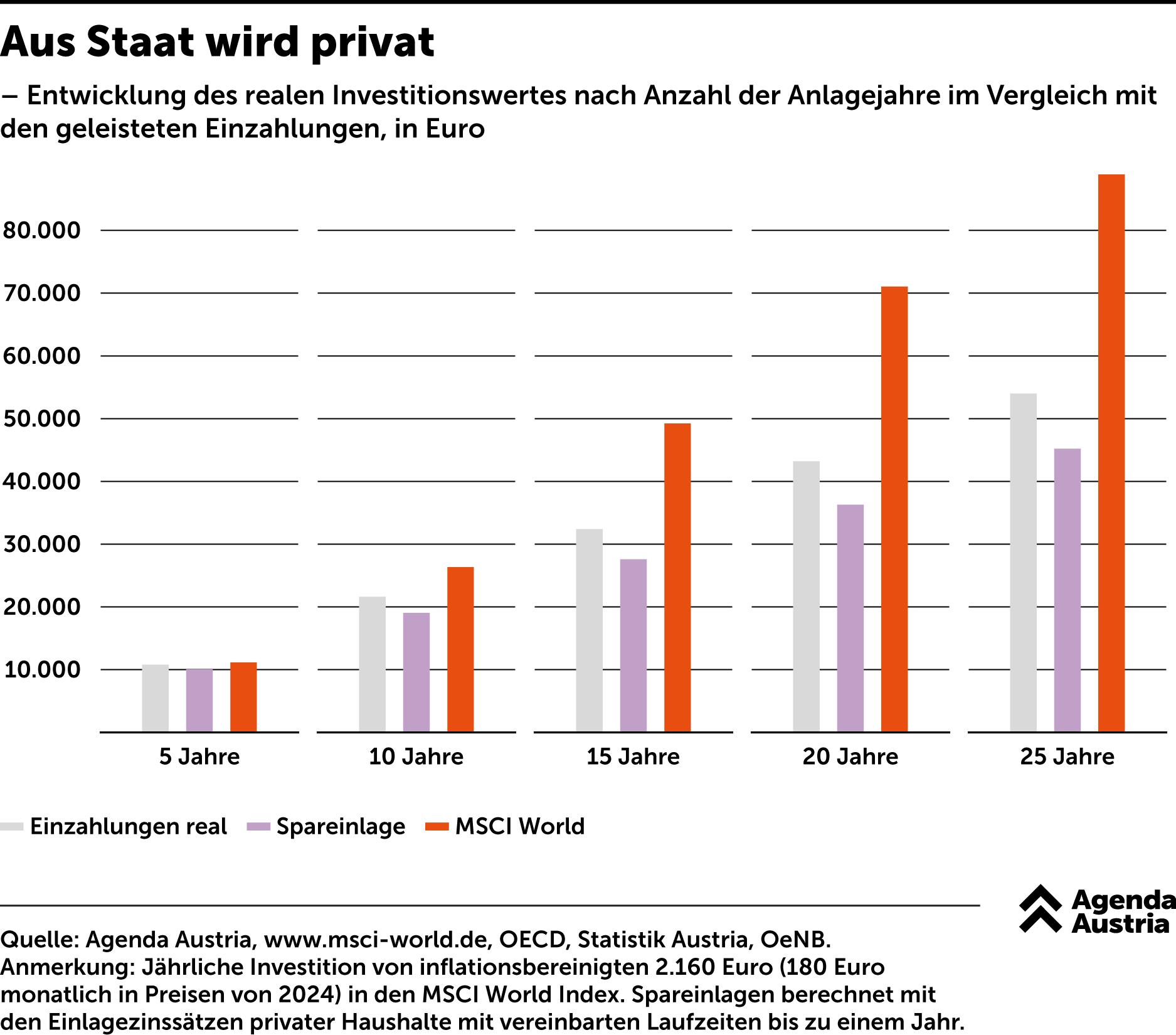

Aus Staat wird privat

- 18.04.2024

- Lesezeit ca. 1 min

Hätte jemand vor zehn Jahren angefangen, jeden Monat 180 Euro aufs Sparbuch zu legen, dann hätte er zwar real einen Teil seines Vermögenszuwachses schon wieder an die Inflation verloren, trotzdem hat er fast 20.000 Euro zur Verfügung.

Hätte er das Geld dem Aktienmarkt anvertraut, dann wären es heute über 26.000 Euro.

Mehr interessante Themen

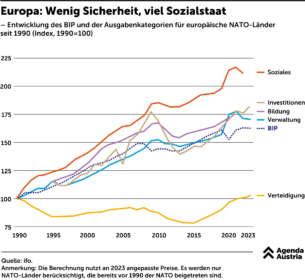

Europa: Wenig Sicherheit, viel Sozialstaat

Der Wahlsieg Donald Trumps bringt die europäischen NATO-Staaten in finanzielle Nöte. Der wiedergewählte US-Präsident drängt die Europäer, ihren vertraglichen Verpflichtungen nachzukommen. Erster Adressat für diese Botschaft ist Deutschland, das sich eigenen Angaben zufolge nur zwei Tage verteidigen kann, bevor der größten Volkswirtschaft E

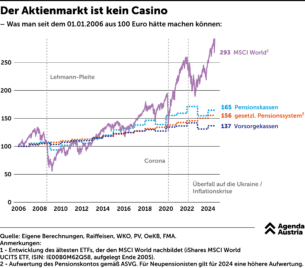

Warum Finanzbildung für Schüler so wichtig ist

Dass führende Politiker in Österreich nicht viel vom Aktienmarkt halten, ist nicht neu. Daher wollen sie auch nicht, dass in den Schulen etwas darüber erzählt wird. Lieber bedienen sie klassenkämpferische Ressentiments und malen die in Rauch aufgegangene Altersvorsorge an die Wand. Dabei zeigen die Zahlen, dass es sich lohnt, etwas über Aktie

So wichtig sind die Investitionen in Bildung

Die ersten Jahre sind entscheidend für die sprachliche und soziale Entwicklung eines Menschen. Kinder sind in frühen Jahren besonders lernfähig. Was in dieser Zeit verpasst wird, erhöht später die Kosten für das Bildungssystem, aber auch für die Gesellschaft insgesamt.

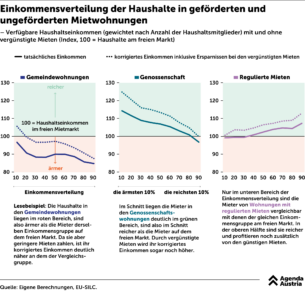

Einkommensverteilung der Haushalte in geförderten und ungeförderten Mietwohnungen

Zusätzlich zu den Verteilungen der tatsächlichen Haushaltseinkommen zeigen die gepunkteten Linien die virtuellen Einkommen, wenn jeweils die gesparte Miete hinzugefügt wird.

Große Mietvorteile im geförderten Wohnbau

Die Grafik zeigt, dass auch die Besserverdienerhaushalte in der oberen Hälfte der Einkommensverteilung kräftige Förderungen erhalten. Auch ihre Wohnungen wären am freien Markt erheblich teurer.

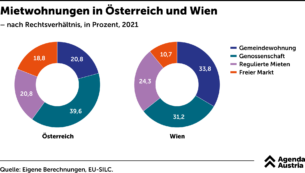

Mietwohnungen in Österreich und Wien

In Österreich fallen die allermeisten Wohnungen unter eine der oben genannten Regulierungsmöglichkeiten. Nach unserer Schätzung – zu Daten und Methode kommen wir noch – sind in Österreich nur rund 19 Prozent der Mietwohnungen am freien Markt vermietet; in Wien sind es sogar nur 11 Prozent.