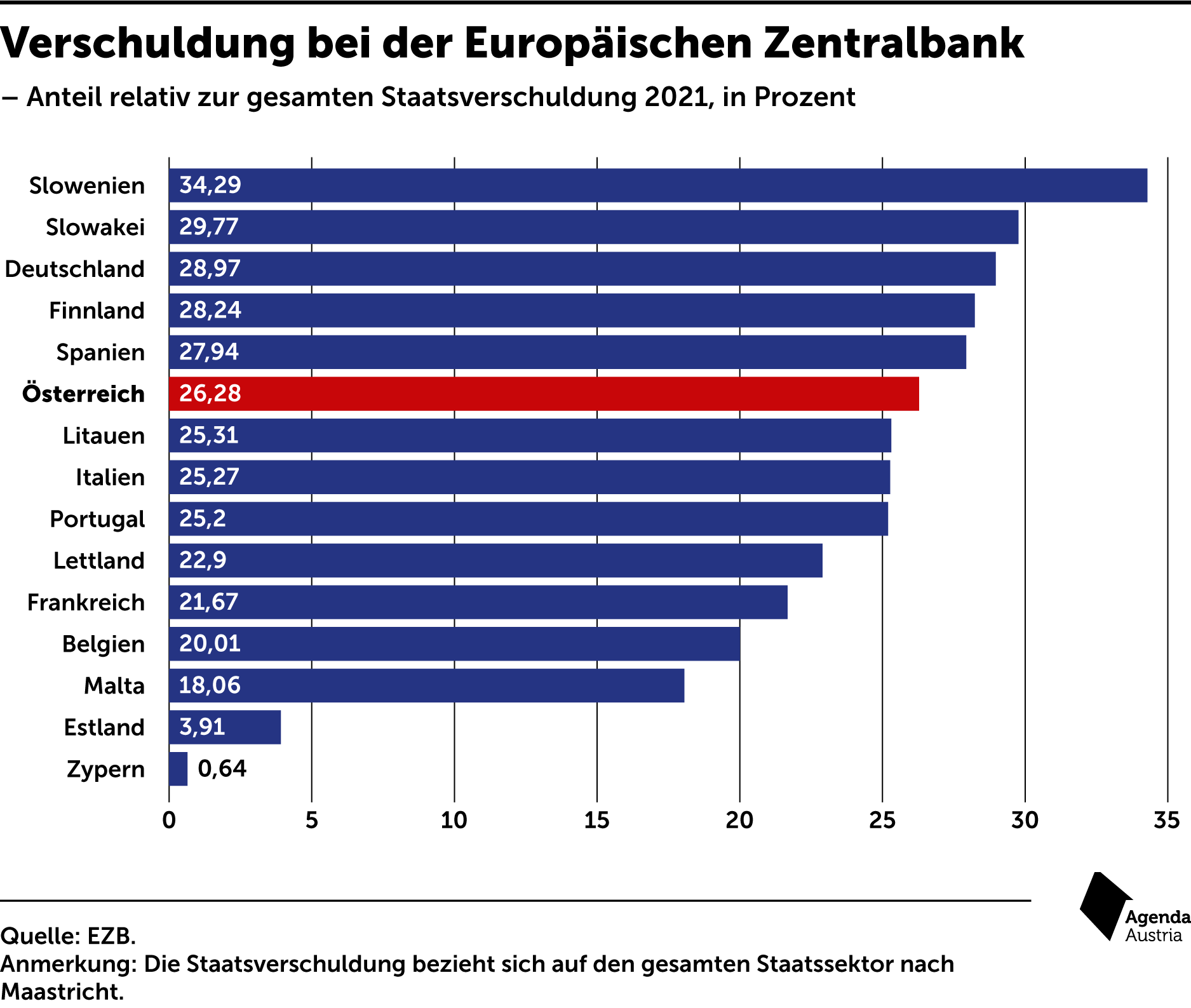

Anteil der von der EZB gehaltenen Staatsschulden

- 16.02.2023

- Lesezeit ca. 1 min

Eigentlich ist es der EZB verboten, Staaten im Euroraum zu finanzieren. Dass sie es dennoch tut, kann niemand mehr bestreiten. Insbesondere, da sie seit dem Staatsanleihekaufprogramm PEPP die Anleihen immer flexibler ankaufen kann. Auch griechische Anleihen kauft sie seither wieder. Innerhalb des EZB-Rats ist eine klare Tendenz erkennbar: Mitglieder aus hochverschuldeten Staaten plädieren für eine expansive Geldpolitik, sind also „Tauben“. Im Gegensatz dazu fordern die „Falken“ eine restriktivere Geldpolitik, um die Inflation zu bremsen. Diese unterschiedliche Sichtweise stellt ein besonderes Problem dar. Aufgabe der Notenbanken ist die Sicherung des Geldwertes, nicht die Verringerung der Zinslast hochverschuldeter Länder. Hat die Zentralbank vor allem die Situation der öffentlichen Haushalte im Auge und nicht die Preisstabilität, spricht man von fiskalischer Dominanz. Die EZB macht also de facto Haushaltspolitik statt ausschließlich Geldpolitik. Für Letzteres hat sie ein Mandat, für Ersteres nicht.

Mehr interessante Themen

Seit Samstag hat der Staat kein Geld mehr

Während wir jedes Jahr Gedenk- und Aktionstage für beinahe jedes erdenkliche Thema feiern, kommt ein Tag nach dem Geschmack der Agenda Austria zu kurz: „Der Tag der leeren Staatskasse“. Dieser soll auf die prekäre Budgetlage Österreichs aufmerksam machen. Am 7. Dezember 2024 hat der Staat alle Einnahmen ausgegeben. Für die verbleibenden Ta

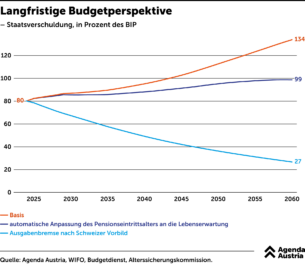

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

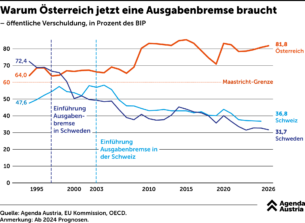

Warum Österreich eine Ausgabenbremse braucht

Wie versprochen, so gebrochen. Seit Jahren schwören bürgerliche Finanzminister hoch und heilig, sie würden beim Staat sparen, um die Bürger zu entlasten. Aber sie scheitern immer wieder an sich selbst, zu groß sind die Verlockungen, Geld unter dem Volk zu verteilen, statt die Schuldenstände zu reduzieren. Um sich von den Schulden-Sirenen losz

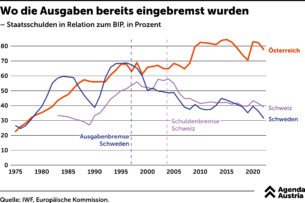

Wo die Ausgaben bereits eingebremst wurden

Länder wie die Schweiz und Schweden zeigen, wie ein Staat auch ohne laufende Defizite bestens funktionieren kann. Seit Einführung der Schuldenbremse konnten etwa die Schweizer ihre Schuldenquote im Bund um knapp zehn Prozentpunkte sowie im Gesamtstaat um fast 20 Prozentpunkte in Relation zum BIP senken.

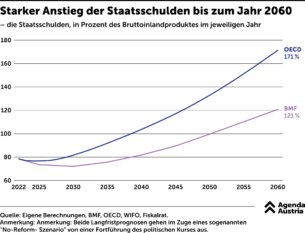

In Zukunft wird die Vergangenheit teuer

Dass Österreich von anderen EU-Staaten zu den „sparsamen Vier“ gezählt wird, ist aufmerksamen Beobachtern inzwischen nur noch ein müdes Lächeln wert. Die Realität sieht nämlich anders aus, wie eine Analyse der Agenda Austria auf Basis mehrerer Prognosen zeigt. Sowohl das Finanzministerium als auch die OECD rechnen mit einem starken Anstie

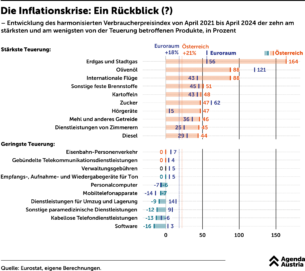

Was seit 2021 teurer, was billiger geworden ist

Langsam, sehr langsam nimmt der Inflationsdruck in Österreich ab. Die Statistik Austria hat am Freitag die erste Schnellschätzung für Mai veröffentlicht: 3,3 Prozent waren es noch im Vergleich zum Vorjahr.