Falsche Prognosen kann man verzeihen, Ignoranz nicht

- 11.06.2022

- Lesezeit ca. 4 min

Die Europäische Zentralbank hat die Inflation lange verharmlost und klein geredet. Damit muss endlich Schluss sein.

Diese Zahl war ein Schock: 8,1 Prozent betrug die Inflation in der Eurozone im Mai. Nie zuvor seit der Gründung der Währungsunion hatte die Teuerung auch nur annähernd so große Sprünge gemacht. Und keiner kann sagen, wie weit es noch nach oben gehen wird. Gut möglich, dass auf den jüngsten Rekord bald weitere folgen werden.

Die Bürger der Euro-Länder trifft der Preisauftrieb auch deshalb so massiv, weil sie sich in den vergangenen Jahren an äußerst niedrige Inflationsraten gewöhnt hatten. Über die Teuerung musste man als Österreicher, Franzose oder Spanier nicht nachdenken; sie war schlicht kein Problem. Zwischen 2013 und 2019 lag die durchschnittliche Inflation in der Eurozone bei rund einem Prozent pro Jahr. Auf dem falschen Fuß erwischt wurden insbesondere die Experten der Europäischen Zentralbank (EZB), deren wichtigste Aufgabe genau darin besteht, für stabile Preise zu sorgen. Niemand in Frankfurt hatte auf dem Schirm, was sich seit Mitte vergangenen Jahres anbahnte. Als vor etwa einem Jahr die ersten Preiserhöhungen für Konsumenten spürbar wurden, glaubte die EZB noch an ein vorübergehendes Problem. Die Teuerung werde wieder zurückgehen, wenn die Nachwehen der Corona-Pandemie ausgestanden wären, hieß es. Nicht wenige Bürger werden sich jetzt fragen, wofür eine Institution eigentlich gut ist, wenn sie ihr wichtigstes Mandat so offensichtlich nicht im Griff hat.

Fakt ist, dass die EZB ihre Inflationsprognosen seit Beginn 2021 permanent nach oben revidieren musste. Diese Prognosen erscheinen einmal pro Quartal für das aktuelle und die beiden Folgejahre. Lagen die Schätzungen für die Inflation 2022 im Dezember 2021 noch bei 3,2 Prozent, waren es im März 2022 schon 5,1 Prozent. Die aktuellsten Prognosen gehen von 6,8 Prozent für das Gesamtjahr aus. Auch die Vorhersagen für 2023 und 2024 wurden immer wieder nach oben korrigiert. Dennoch blieben die Währungshüter bei ihrer Politik des billigen Geldes. Am Donnerstag vergangener Woche wurde endlich die Kehrtwende eingeleitet: Die Anleihekäufe laufen nun mit Juli aus und der erste kleine Zinsschritt soll auch im selben Monat stattfinden. Im September steht dann die nächste Zinserhöhung an. Trotzdem sind es nur sehr zögerliche Schritte gegeben die enorm hohen Inflationsraten.

Niemand in Frankfurt hatte auf dem Schirm, was sich seit Mitte vergangenen Jahres anbahnte.

Wie konnten gut ausgebildete Experten in ihren Einschätzungen so lange falsch liegen? Die Ökonomie ist keine exakte Wissenschaft, und das gilt im speziellen für die Makroökonomie. Alle Prognosen beruhen auf mathematischen Modellen, die wiederum mit verschiedensten Parametern arbeiten. Weil Ökonomen aber keine Glaskugel besitzen, müssen sie sich an Werten aus der Vergangenheit orientieren. Wichtige Faktoren, die ebenso miteinfließen, sind etwa die wahrscheinliche Entwicklung der Rohstoffpreise und die Zinssätze auf dem globalen Markt. Wenn die Zeiten halbwegs ruhig sind und alles seinen gewohnten Lauf nimmt, sind falsche Einschätzungen nicht so problematisch. Mit Unsicherheit oder gar mit Katastrophen können die Modelle aber nicht gut umgehen. Auch menschliches Verhalten ist in gewittrigen Krisenzeiten noch schwerer vorhersehbar als bei ökonomischem Schönwetter. Bis zu einem gewissen Grad kann man also verstehen, wenn Experten daneben liegen. Das Problem im Fall der EZB ist allerdings ihre Unfähigkeit, aus eigenen Fehlern zu lernen und die richtigen Schlüsse daraus zu ziehen.

Nicht wenige Bürger werden sich jetzt fragen, wofür eine Institution eigentlich gut ist, wenn sie ihr wichtigstes Mandat so offensichtlich nicht im Griff hat.

Als die Inflation bereits mehrmals höher ausfiel als gedacht, musste sich die EZB rechtfertigen. Veröffentlicht wurde eine Erklärung, die man auch als Entschuldigung lesen konnte: Der Grund für ihre falschen Prognosen seien die unvorhergesehen hohen Energiepreise und die gerissenen Lieferketten, hieß es damals. Außerdem hätten sich andere Institutionen wie die US-amerikanische Federal Reserve und die Bank of England in ähnlichem Ausmaß geirrt. Das mag stimmen, doch beide Zentralbanken leiteten bereits vor Monaten in ihrer Geldpolitik eine Vollbremsung ein und erhöhten die Leitzinsen. Die EZB dagegen konnte sich erst jetzt zu einer Änderung ihrer Strategie aufraffen. Und selbst diese Änderung ist zu zaghaft. Sie hält sich noch immer einen Großteil ihrer Optionen offen.

Das ewige Zögern und Zaudern hat dem Ansehen der europäischen Währungshüter schweren Schaden zugefügt. Mit einer Entschuldigung ist es nicht mehr getan. Die EZB muss ein klareres Bekenntnis zur Preisstabilität abgeben als sie es vergangenen Donnerstag in ihrer letzten Sitzung getan hat – und ab sofort auch danach handeln. Falsche Prognosen kann man verzeihen, für Ignoranz gilt das nicht.

Gastkommentar von Heike Lehner für das “Profil” (11.06.2022).

Mehr interessante Themen

Die Zinswette der Madame Lagarde

Kredite im Euro-Raum werden wieder billiger. Hoffentlich ist das nicht der nächste schwere Fehler der Europäischen Zentralbank.

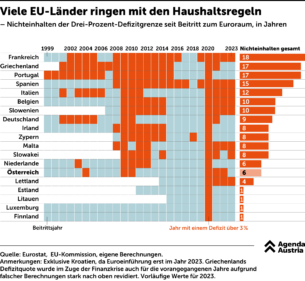

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

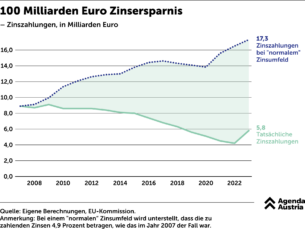

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer

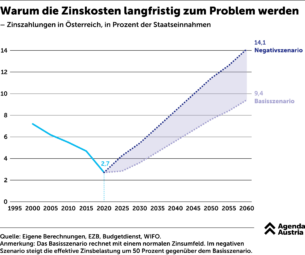

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

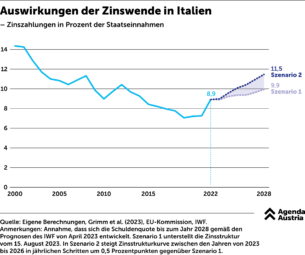

Auswirkungen der Zinswende in Italien

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.

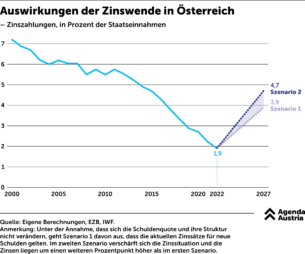

Auswirkungen der Zinswende in Österreich

Laut Daten der EZB müssen sowohl Österreich als auch Italien in den kommenden fünf Jahren etwa die Hälfte ihrer Verbindlichkeiten refinanzieren.