ETF: Was hinter den berühmten Buchstaben steckt

- 14.04.2020

- Lesezeit ca. 5 min

Wer sich an die Börse wagt, kommt an ETFs kaum vorbei. Aber was ist das überhaupt? Worauf ist zu achten? Und wo lauern Fallen? Die Coronakrise ändert viel, aber nicht alles. Egal ob Mitte 2019 oder Mitte 2020: Wer sich an das Thema Geldanlage heranwagt, stolpert irgendwann über drei berühmte Buchstaben: Emil, Theodor, Friedrich – ETF. Es scheint fast, als würde jeder, der Geld an der Börse hat, irgendwas mit irgendwelchen ETFs machen.

Aber was steckt dahinter? Die wichtigste Antwort vorweg: Ein ETF ist im Grunde einfach nur ein Fonds. Man kauft also ein Bündel Wertpapiere. In der Regel sind das Aktien, es gibt aber auch ETFs für Anleihen und viele weitere Anlageklassen. Das ist ein Stück weit ein Problem für den ETF: Es gibt ihn in viel zu vielen Formen und Farben. Von konservativ solide bis zu spekulativ riskant.

ETFs müssen nicht beim Fondsverwalter gezeichnet werden, sondern sind an der Börse handelbar. Daher auch der Name: Exchange Traded Funds – Börsegehandelte Fonds.

Bei ETFs muss man keinen Manager bezahlen

ETFs unterscheiden sich von traditionellen Fonds zweifach: Sie müssen nicht beim Fondsverwalter gezeichnet werden, sondern sind an der Börse handelbar. Jedermann mit einem Depot kann zugreifen. Daher auch der Name: Exchange Traded Funds – Börsegehandelte Fonds. Der zweite Unterschied: Anders als „normale“ Fonds, werden ETFs nicht aktiv verwaltet. Ihre Zusammensetzung richtet sich immer nach einem Index. Also etwa nach dem ATX für Österreich, dem DAX für Deutschland oder dem S&P500 für die USA. Diese Indices setzen sich wiederum nach der Größe der Unternehmen an der Börse zusammen. Im S&P500 etwa sind die 500 US-Firmen mit der höchsten Marktkapitalisierung drin.

Mit diesem Index beginnt auch die Geschichte der ETFs vor 30 Jahren. Wer tief eintauchen will in die Entstehungsgeschichte von ETFs, dem sei der Podcast „The ETF Story“ von Bloomberg empfohlen. Aber die grundlegende Idee hinter dem ETF ist noch viel älter. So genannte Index-Fonds kennen die Amerikaner seit den 1970er-Jahren. Als Erfinder gilt John Bogle, der auch den Vermögensverwalter Vanguard gegründet hat. Der Anfang 2019 verstorbene Bogle war der erste, der die Allmacht von menschlichen Fondsmanagern anzweifelte. Seine Philosophie: Du gehst keine Wetten ein, um den Markt zu schlagen, sondern wächst mit dem Markt. Bogle und Vanguard haben in den USA eine große und überzeugte Anhängerschaft.

ETF vs. Fonds: Die Gebührenfalle lauert überall

Vanguard gehört zu den wenigen Vermögensverwaltern, die in Zeiten der Krise netto Zuflüsse sehen, weil die „Bogleheads“ billig nachkaufen wollen. Die klassischen Indexfonds muss man ebenfalls beim Verwalter zeichnen – sie sind nicht an der Börse handelbar. Aber weil sie keinen Manager brauchen, der bezahlt werden will, sind sie vor allem eines: sehr, sehr günstig. Das trifft auch auf ETFs zu. Während ein aktiver Fonds gerne mal zwei Prozent pro Jahr kosten kann, liegen die ETF-Kosten bei einem Zehntel davon oder noch tiefer.

Als Erfinder des ETFs gilt John Bogle. Seine Philosophie: Du gehst keine Wetten ein, um den Markt zu schlagen, sondern wächst mit dem Markt.

„Zwei Prozent? Das klingt doch günstig. Warum sollte ich die Kosten noch weiter drücken“, werden viele jetzt fragen. Die Wahrheit ist brutal: Wer zwei Prozent pro Jahr abgibt, schießt sich selbst ins Bein. Nehmen wir an, jemand will eine Erbschaft von 10.000 Euro investieren. Gehen wir von einem Wachstum des Marktes von im Schnitt sechs Prozent pro Jahr aus – das klingt aktuell sehr optimistisch, ist aber historisch betrachtet ein guter Durchschnittswert. Nach 20 Jahren steht das Vermögen bei 32072 Euro. Ohne Gebühren. Wer pro Jahr zwei Prozent abgibt, verliert ein Drittel – also rund 10.000 Euro. Nach 30 Jahren geht schon fast die Hälfte des Gesamtvermögens für Gebühren drauf.

Das kann sich nur auszahlen, wenn man einen Fondsmanager findet, der den Markt jahrzehntelang um mindestens zwei Prozentpunkte schlagen kann. Und ob man so einen Manager gefunden hat oder nicht, weiß man erst im Nachhinein. Wer von Anfang an auf niedrige Gebühren setzt, also etwa 0,2 Prozent, hat nach 20 Jahren 30.820 Euro übrig – und 1252 Euro an Gebühren bezahlt. Klingt vernünftig, oder? Wer es nicht glaubt, kann hier nachrechnen.

Bei ETFs ist es leider zu einem Wildwuchs gekommen

ETFs sind also moderne Versionen des klassischen Indexfonds. Aber eierlegende Wollmilchsäue sind sie nicht. Es gibt Fallen. Die größte betrifft die Psychologie der Anleger. Gerade weil ETFs an der Börse handelbar sind wie andere Wertpapiere, kann man sich von Euphorie und Panik leichter anstecken lassen. Wer im falschen Moment verkauft, also etwa am Boden eines Crashs, wie wir ihn gerade gesehen haben, kann seine ganze Strategie in die Tonne treten. Insofern unterscheiden sich ETFs nicht von Einzelaktien. Das war auch etwas, das John Bogle Zeit seines Lebens an ETFs gestört hat.

Die zweite Falle ist dem durchschlagenden Erfolg des Formats geschuldet: Es gibt inzwischen sehr, sehr viele ETFs. Abertausende. Energie, Technologie, Gesundheit, Künstliche Intelligenz, E-Sports: Zu jedem erdenklichen Thema gibt es inzwischen einen ETF. Vorsicht: Wer solche ETFs kauft, geht eine Wette ein, eine Spekulation. Dasselbe gilt für Länder-ETFs. Noch heikler sind gehebelte ETFs oder solche, mit denen man auf fallende Kurse wetten kann.

Wer möglichst breit aufgestellt sein will, greift deshalb nach einem klassischen Indexfonds in ETF-Form. Ein Fonds, der weltweit investiert – in Industrie und Schwellenländer. So hat der „FTSE All World“ von Vanguard inzwischen Kultstatus auf Reddit erlangt.

Alternativen sind ETFs, die auf den „MSCI All Country World“ aufbauen. Damit sind freilich nur die Aktien abgedeckt. Wer will, findet auch ETFs (oder ähnliche Konstruktionen) für Rohstoffe (Gold, Öl, Kaffee, etc.), Anleihen (Staaten und Unternehmen) und sogar Immobilien. Aber das ist eine andere Geschichte.

Disclaimer: Dieser Text sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Kolumne „Junges Geld“ von Nikolaus Jilch auf „derbrutkasten.com“ (09.04.2020)

Mehr interessante Themen

Die Sozialpartner regieren wieder das Land, als hätte es Jörg Haider nicht gegeben

Die Sozialpartner leben in Österreich in einem angenehmen Paralleluniversum. Die Zwangsmitgliedschaft macht es möglich.

Wenig Mut beim Budget

Statt bei den Ausgaben den Rotstift anzusetzen, bleiben die großen Baustellen im Haushalt großteils unberührt.

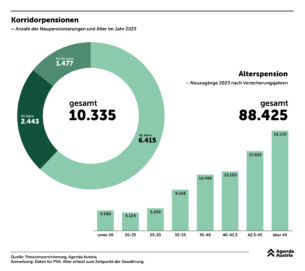

Was die Reform der Korridorpension bringt

Ab 2026 wird der Zugang zur Korridorpension, der klassischen Form der Frühpension, schrittweise eingeschränkt.

In Ostdeutschland gewinnt die Politik der Gefühle

Rechte und linke Ränder gestärkt, die Mitte geschwächt, Ost und West weiter voneinander entfernt als je zuvor, Vergangenheit und Wende scheinen kaum überwunden: Wohin steuert Deutschland nach der Bundestagswahl?

Handyverbot: Mehr Gestaltungsfreiheit für die Schulen

Österreichs Schulen brauchen kein Handyverbot, sondern Autonomie für eigene Entscheidungen.

So entsteht heute die Wohnungsnot von morgen

Spätestens nach dem ersten Ministerrat der neuen Bundesregierung vom letzten Mittwoch ist dem Großteil der Bevölkerung klar, wohin die Reise geht: Die heimliche Regentin der Dreierkoalition ist die Wahlverliererin SPÖ.