Die Zinswette der Madame Lagarde

Foto: © Frank Rumpenhorst / dpa / picturedesk.com

- 12.06.2024

- Lesezeit ca. 2 min

Kredite im Euro-Raum werden wieder billiger. Hoffentlich ist das nicht der nächste schwere Fehler der Europäischen Zentralbank.

Sie hat es tatsächlich getan: Die Europäische Zentralbank (EZB) hat die Zinswende eingeläutet und den Leitzinssatz um 0,25 Prozentpunkte gesenkt. Während die amerikanische Zentralbank FED wegen der wieder gestiegenen Inflation mehrere geplante Zinssenkungen verschieben musste, hält die EZB unbeirrt an ihrem Fahrplan fest – obwohl die Situation in Europa jener in den USA stark ähnelt. Die Gefahr ist, dass eine zu schnelle Zinssenkung der Inflation wieder neue Nahrung gibt.

Nach den Erfahrungen der jüngeren Vergangenheit ist das überaus mutig. Die Währungshüter in Frankfurt hatten die Inflation anfangs bekanntlich schwer unterschätzt. Lange wehrte sich die EZB gegen eine Straffung der Geldpolitik, sie argumentierte, dass die Preise nur vorübergehend steigen würden und der Spuk bald vorbei sei. Erst im Juli 2022 gab es die erste Zinserhöhung; damals lag die Inflation im Euroraum bereits bei knapp neun Prozent. Mit den Folgen dieser Fehleinschätzung werden wir alle noch länger zu kämpfen haben: hohe Preise, stark gestiegene Arbeitskosten, schwindende Wettbewerbsfähigkeit und fehlendes Wirtschaftswachstum.

Viele Politiker hatten sich an das praktisch kostenlose Zentralbankgeld gewöhnt. Es ist einfach lustiger, den Wählern Geschenke zu machen, als sie mit Strukturreformen zu verschrecken.

Die jetzt vorgenommene Zinssenkung könnte wie gesagt die Inflation wieder aufflammen lassen. In der Vergangenheit war das öfter der Fall. Warum geht Madame Lagarde so ein Risiko ein? Weil die hohen Zinsen das Schuldenmachen der Regierungen im Euro-Raum deutlich verteuert haben. Viele Politiker hatten sich an das praktisch kostenlose Zentralbankgeld gewöhnt. Es ist einfach lustiger, den Wählern Geschenke zu machen, als sie mit Strukturreformen zu verschrecken. Deshalb stimmen die von den Regierungen ernannten nationalen Zentralbanker lieber für günstige Staatsschulden als für stabile Preise. Kommt die Teuerung zurück, zahlen die Rechnung ohnehin andere: wir Konsumenten.

Gastkommentar von Hanno Lorenz in der “Kleinen Zeitung” (11.06.2024).

Mehr interessante Themen

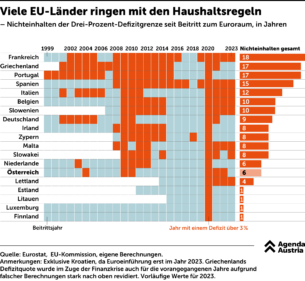

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

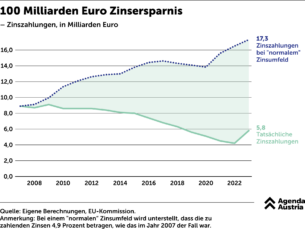

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer

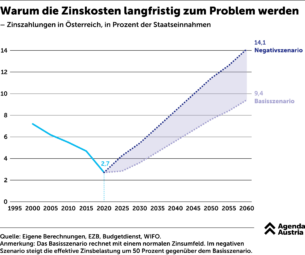

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

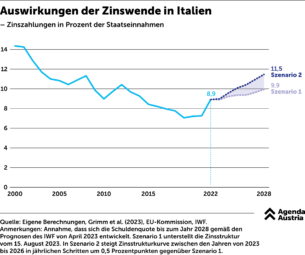

Auswirkungen der Zinswende in Italien

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.

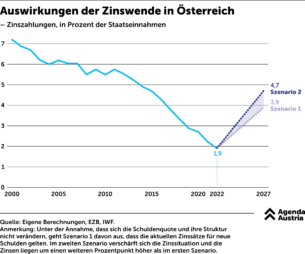

Auswirkungen der Zinswende in Österreich

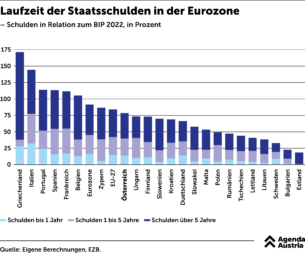

Laut Daten der EZB müssen sowohl Österreich als auch Italien in den kommenden fünf Jahren etwa die Hälfte ihrer Verbindlichkeiten refinanzieren.

Laufzeit der Staatsschulden in der Eurozone

Österreich hat einzelne Anleihen sogar mit einer Laufzeit von bis zu 100 Jahren ausgegeben. Somit wirkt die Zinswende nicht auf einen Schlag.