Die tickende Geldbombe

- 21.06.2021

- Lesezeit ca. 4 min

Griechenland verdient neuerdings Geld, wenn es sich verschuldet. Die Rede ist von einem Land, das weit über die Hüften im Schuldensumpf steckt.

Wenn Sie Griechenland für die nächsten fünf Jahre Geld leihen, sind Sie ein guter Mensch. Sie bekommen dafür nicht nur keine Zinsen, sondern auch weniger Geld zurück, als Sie der Regierung in Athen anvertrauen. Mit anderen Worten: Sie müssen dafür bezahlen, Griechenland Geld leihen zu dürfen. Die Renditen für griechische Staatsanleihen mit einer Laufzeit von fünf Jahren sind neuerdings nämlich negativ.

Mussten heruntergewirtschaftete Staaten in früheren Zeiten noch hohe Zinsen bezahlen, um überhaupt zu Krediten zu kommen, verdienen sie heute Geld, wenn sie sich immer weiter verschulden.

Nun werden Sie sich vielleicht fragen, ob Sie etwas versäumt haben. Etwa die wundersame Heilung des griechischen Dauerpatienten, der Europa über Jahre hinweg beschäftigt hat. Sie dürfen sich beruhigt zurücklehnen, Sie haben nichts verpasst. Griechenland ist wirtschaftlich gesehen in einem noch schlechteren Zustand als je zuvor. Ungeachtet eines großzügigen Schuldenschnitts privater Gläubiger und exorbitanter Finanzhilfen ist das Land mittlerweile mit knapp 210 Prozent der jährlichen Wirtschaftsleistung verschuldet.

Mussten heruntergewirtschaftete Staaten in früheren Zeiten noch hohe Zinsen bezahlen, um überhaupt zu Krediten zu kommen, verdienen sie heute Geld, wenn sie sich immer weiter verschulden. Nichts könnte die Absurdität der europäischen Geldpolitik besser illustrieren als dieser Umstand. Zumal mit dem vielen billigen Geld nicht etwa jene Kosten finanziert werden, die bei der Modernisierung angeschlagener Staaten anfallen.

Das geliehene Geld wird dazu verwendet, nicht reformieren zu müssen. Bezahlt wird die staatliche Schuldensause von der Europäischen Zentralbank (EZB), also von uns allen. Die Schuldenunion ist längst Realität.

Nun werden Sie berechtigterweise einwenden, dass das gar nicht möglich sei. Weil der EZB die direkte Finanzierung von Euro-Staaten ja ausdrücklich verboten ist. Das stimmt, aber davon lassen sich die Zentralbanker nicht aufhalten. Sie umgehen dieses Verbot, indem Banken als Zwischenfinanciers auftreten. Diese versorgen die Eurostaaten großzügig mit Krediten, die sie in weiterer Folge an die EZB weiterverkaufen. Auf diese Art und Weise hat die EZB bereits rund ein Fünftel der Staatsschulden ihrer Mitgliedsländer aufgekauft.

Niemand diskutiert hierzulande auch nur eine einzige Reform, die dazu in der Lage wäre, die öffentlichen Finanzen nachhaltig zu stabilisieren. Der Stillstand wird über die Notenpresse finanziert.

Ein weiteres Fünftel halten die Banken, die diesen Schuldenberg jederzeit an die Zentralbank weiterreichen können. Hinzu kommen Institutionen, die über strenge staatliche

Regulierungen keine andere Wahl haben, als niedrig bis negativ verzinste Staatsanleihen zu kaufen – wie zum Beispiel Pensionsfonds.

Für die Regierungen der Euroländer ist das eine willkommene Gelegenheit, ordentlich zuzugreifen und das billige Geld mit beiden Händen auszugeben. Um unpopuläre Reformen und die etwaige Rückzahlung der Schulden mögen sich nachfolgende Generationen kümmern. Die Einladung der EZB wird nicht nur von Politikern der Krisenländer freudig angenommen, sondern auch von Staaten, die gerne den Sparmeister geben. Österreich zum Beispiel. Niemand diskutiert hierzulande auch nur eine einzige Reform, die dazu in der Lage wäre, die öffentlichen Finanzen nachhaltig zu stabilisieren. Der Stillstand wird über die Notenpresse finanziert.

Die Verwerfungen dieser Art der Geldpolitik werden ausgeblendet. Die Bevölkerung wird in eine Art Wohlstandsillusion versetzt – niemand muss sich mehr anstrengen, um es zu etwas zu bringen. Das für das Leben benötigte Geld braucht doch nur noch gedruckt zu werden. Und niemand hat noch einen Grund zu sparen. Negative Zinsen liefern schließlich die glasklare Botschaft, dass es billiger kommt, sich heute zu verschulden, um das geliehene Geld für den Konsum auszugeben, als Geld für unsicher werdende Zeiten zur Seite zu legen.

Wurde bei der Gründung der Währungsunion festgelegt, dass die Inflation maximal zwei Prozent erreichen dürfe, strebt die EZB mittlerweile eine jährliche Geldentwertung von zwei Prozent an.

Diese unsicher werdenden Zeiten dürften aber schneller kommen als gedacht: Allerorts ziehen die Preise kräftig an, die Inflation ist zurück. Das kommt für viele überraschend, haben namhafte Experten doch jahrelang vor sinkenden Preisen gewarnt, also vor dem genauen Gegenteil. Aber auch in diesem Fall zeigt sich die EZB überaus „situationselastisch“.

Wurde bei der Gründung der Währungsunion festgelegt, dass die Inflation maximal zwei Prozent erreichen dürfe, strebt die EZB mittlerweile eine jährliche Geldentwertung von zwei Prozent an. Aus der Höchstgrenze wurde ein Zielwert.

Derzeit liegen die Inflationsraten in vielen Teilen der Euro-Zone aber bereits darüber, zum Teil recht deutlich. Die EZB müsste also die Zinsen erhöhen, um den Preisdruck aus den Märkten zu nehmen. Das könnten sich hoch verschuldete Eurostaaten aber nicht leisten. Deshalb wird bereits an einer neuen Definition gearbeitet: Die Inflation solle „im Durchschnitt“ bei zwei Prozent liegen, kann also über einen längeren Zeitraum auch höher sein.

Dazu passt, dass in der EU-Kommission schon eifrig darüber diskutiert wird, die strengen Haushaltsregeln (Maastricht) „anzupassen“. Also nicht die Haushalte den Regeln, sondern die Regeln den zerrüttenden Haushalten einzelner Euro-Länder. Umgekehrt wäre es besser gewesen. Denn nur so ließe sich die tickende Geldbombe noch entschärfen.

Kolumne von Franz Schellhorn für “profil” (21.06.2021).

Mehr interessante Themen

Wo der Staat viel Geld „verliert“

Das Budgetloch wird immer größer. Zwölf Milliarden sind es nach aktuellem Stand, die Österreich heuer einsparen muss, um ein EU-Defizitverfahren zu verhindern. Jetzt sollen die Ministerien ihre Sachkosten um 1,1 Milliarden Euro kürzen.

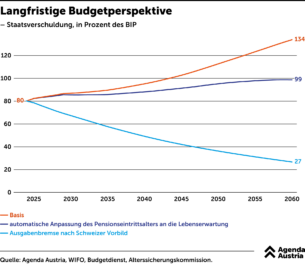

Langfristige Budgetperspektive

Ohne Reformen werden die Schulden Österreichs bis 2060 auf über 130 Prozent des BIP ansteigen. Selbst mit einer Anpassung des Pensionsantrittsalters an die Lebenserwartung würde die Schuldenquote auf knapp 100 Prozent anwachsen.

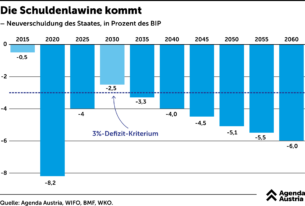

Die Schuldenlawine kommt

Wie stark die strukturellen Bereiche mittlerweile das Budget belasten, lässt sich aus der langfristigen Budgetprognose des Budgetdienstes gut ablesen.

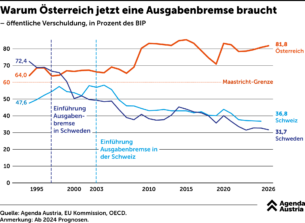

Warum Österreich eine Ausgabenbremse braucht

Wie versprochen, so gebrochen. Seit Jahren schwören bürgerliche Finanzminister hoch und heilig, sie würden beim Staat sparen, um die Bürger zu entlasten. Aber sie scheitern immer wieder an sich selbst, zu groß sind die Verlockungen, Geld unter dem Volk zu verteilen, statt die Schuldenstände zu reduzieren. Um sich von den Schulden-Sirenen losz

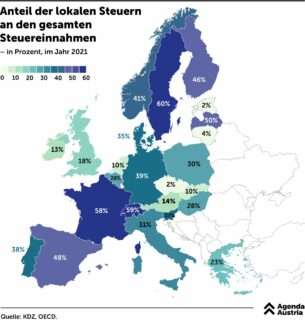

Anteil lokaler Steuereinnahmen an den Gesamteinnahmen

Effizienter organisierte Staaten wie die Schweiz oder auch Schweden heben deutlich mehr Steuern lokal ein. Das sorgt für mehr Kostenwahrheit auf der regionalen Ebene und damit auch für geringere Ausgaben insgesamt.

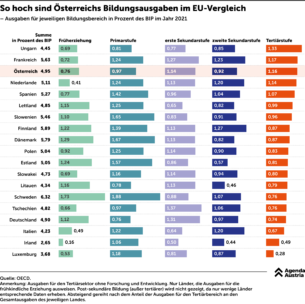

So hoch sind Österreichs Bildungsausgaben im Europa-Vergleich

Dieses muss aber nicht durch neue Steuereinnahmen aufgetrieben werden, sondern könnte durch eine Umstrukturierung der Bildungsausgaben frei werden. Hierzulande wird für die frühen Phasen der Bildungskarriere – im Verhältnis zu fortgeschrittenen Ausbildungsstufen – wenig Geld ausgegeben. Länder wie Dänemark, Schweden oder Estland investier