Die Angst vor der Lohn-Preis-Spirale

- 03.09.2021

- Lesezeit ca. 3 min

Preise. Die stark steigenden Inflationsraten seien nur vorübergehend, wie Notenbanker beruhigen. Sie könnten sich irren.

Die Inflation feiert ein eindrucksvolles Comeback, sie gewinnt seit Wochen an Kraft.

Inflation? Aber wo! Jahrelang durfte sich die Bevölkerung von namhaften Experten anhören, dass es nur eine wirkliche Gefahr gäbe: sinkende Preise, also Deflation. In Erwartung immer weiter sinkender Preise wird nicht konsumiert, sondern gespart. Die Nachfrage nach Gütern und Dienstleistungen sinkt, das Angebot der Unternehmen ist höher als die Nachfrage, wodurch die Preise weiter sinken. Die Unternehmen würden mit Lohnkürzungen und Personalabbau reagieren, womit die Nachfrage weiter geschwächt werde – und schon landen wir in einer üblen Deflationsspirale, aus der es kaum ein Entkommen gibt.

Aber siehe da, das genaue Gegenteil ist eingetreten. Die Inflation feiert ein eindrucksvolles Comeback, sie gewinnt seit Wochen an Kraft. Im August sind die Lebenshaltungskosten in der Eurozone um drei Prozent gestiegen, bis Jahresende werden in Deutschland Inflationsraten von bis zu fünf Prozent erwartet. Ökonomen versuchen zu beruhigen: Die Preisschübe seien ein vorübergehendes Phänomen, schon im kommenden Jahr sei der Spuk vorbei. Dann, wenn sich die Energiepreise eingependelt und sich zahlreiche Lieferengpässe wieder aufgelöst haben. Das ist gut möglich.

Allerdings spricht eine ganze Reihe von Gründen dafür, dass die Inflation gekommen ist, um zu bleiben. Allein die anstehenden Mehrausgaben im Kampf gegen den Klimawandel werden das tägliche Leben auf Jahre hinaus verteuern. Im Zuge der anstehenden Pensionierungswelle bei den sogenannten Baby-Boomern wird der Druck auf die Löhne steigen, weil das Arbeitskräfteangebot sinkt und sich der Fachkräftemangel verschärft. Insbesondere gut Ausgebildete werden höhere Löhne durchsetzen können. All das könnte eine unangenehme Lohn-Preis-Spirale in Gang setzen. Die Unternehmen werden die steigenden Kosten an die Verbraucher weiterreichen, wodurch die Lebenshaltungskosten weiter nach oben getrieben werden, was neuerlichen Druck auf die Löhne ausübt. Ein Druck, der nur über eine erhöhte Produktivität in den Unternehmen abzufangen ist.

Aber die EZB denkt nicht an die Bürger. Sie denkt an die stark verschuldeten Staaten.

Die Europäische Zentralbank (EZB) könnte steigende Inflationsraten mit höheren Zinsen bekämpfen. Aber die EZB denkt nicht an die Bürger. Sie denkt an die stark verschuldeten Staaten. Seit Jahren stellt sie Unmengen an Gratisgeld bereit. Zuerst, um den schwächeren Euro-Ländern Geld für Investitionen bereitzustellen. Dann, um die Folgen der Finanzkrise abzufedern. In weiterer Folge musste die Deflation besiegt werden und jetzt sind die Kosten der Pandemie zu finanzieren. Das alles ist nicht gelogen, aber der wichtigste Grund für die Nullzinspolitik bleibt meist unerwähnt: Jene Staaten finanzierbar zu halten, die seit Gründung der Eurozone die Sanierung ihrer Haushalte verweigern. Begonnen hat es mit einzelnen Ländern, mittlerweile ist eine Massenbewegung daraus geworden.

Ärmere Bevölkerungsschichten konsumieren einen größeren Teil ihrer Einkommen als Wohlhabende, die von steigenden Vermögenspreisen profitieren. Allein eine moderate Inflation von zwei Prozent pro Jahr vernichtet in 30 Jahren 45 Prozent des Geldwerts. Bei einer Teuerung von drei Prozent sind im selben Zeitraum fast 60 Prozent verloren. Besonders zynisch wird es, wenn ausgerechnet jene Politiker und Interessenvertreter das Auseinanderdriften von Arm und Reich beklagen, die gleichzeitig dem fröhlichen Gelddrucken das Wort reden. Denn sie sind es, die Reiche reicher machen, Arme besonders stark belasten und sie so am wirtschaftlichen Aufstieg hindern. Aber nichts ist gratis. Alles wird irgendwann von irgendwem bezahlt. Meistens von denen, die sich nicht wehren können.

Gastkommentar von Franz Schellhorn für die “Presse” (03.09.2021).

Mehr interessante Themen

Die Zinswette der Madame Lagarde

Kredite im Euro-Raum werden wieder billiger. Hoffentlich ist das nicht der nächste schwere Fehler der Europäischen Zentralbank.

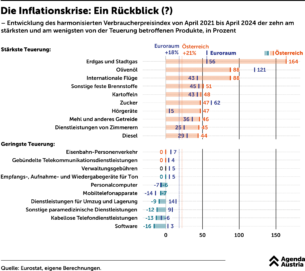

Was seit 2021 teurer, was billiger geworden ist

Langsam, sehr langsam nimmt der Inflationsdruck in Österreich ab. Die Statistik Austria hat am Freitag die erste Schnellschätzung für Mai veröffentlicht: 3,3 Prozent waren es noch im Vergleich zum Vorjahr.

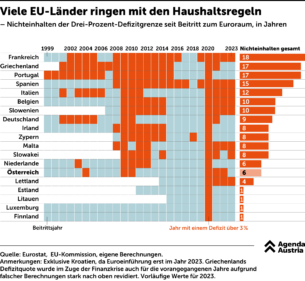

Wie oft die EU-Länder auf Maastricht „pfeifen“

Die Finanzpolitik in Europa steht derzeit unter steigendem Druck. Nicht nur die Jahre der Corona-Pandemie und der Teuerungskrise haben die Schulden steigen lassen. Auch in wirtschaftlich guten Jahren wurde fleißig mehr Geld ausgegeben als eingenommen. Nun steigen die Zinsen – aber die Staatsausgaben wachsen munter weiter.

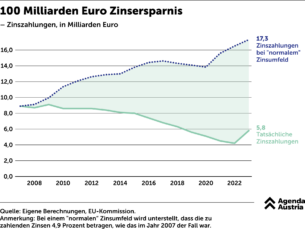

Nullzinsphase: Das 100 Milliarden Euro Zinsgeschenk

Das Niedrigzinsumfeld hat den Regierungen europaweit Zeit erkauft, strukturelle Reformen durchzuführen und Schuldenstände zu reduzieren. Passiert ist das Gegenteil. Schulden mit hohen Zinsen wurden mit neuen Schulden und niedrigen Zinsen refinanziert, um immer mehr Schulden aufzunehmen. So ist die Schuldenquote in Österreich im Zeitverlauf immer

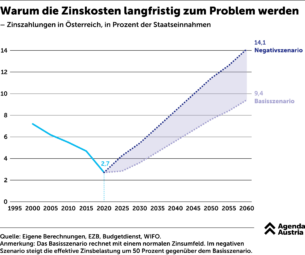

Warum die Zinskosten langfristig zum Problem werden

Das Österreichische Institut für Wirtschaftsforschung (WIFO) prognostizierte in einer Analyse für das Finanzministerium, dass die Schuldenquote bis 2060 aufgrund der genannten Kostentreiber auf über 120 Prozent des BIP steigen wird, falls die Politik nicht gegensteuert. Das würde die Refinanzierungskosten für Österreich erheblich erhöhen.

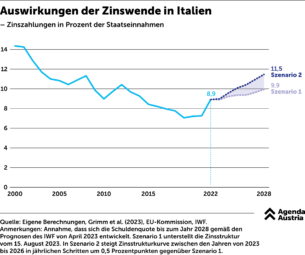

Auswirkungen der Zinswende in Italien

Nun ist Österreich noch eines der Länder mit vergleichsweise hoher Bonität unter Kreditgebern. Italien dagegen entging erst vor kurzem knapp einer Bewertung auf Ramschniveau.